La sortie des immobilisations de l’actif des entreprises peut avoir des causes diverses (remplacement, recherche de plus-value, rebut, etc.) Un bien cédé ne doit plus figurer dans l’actif immobilisé de l’entreprise. Il faut donc solder tous les comptes le concernant, y compris ceux qui relèvent de

La dépréciation des immobilisations non amortissables

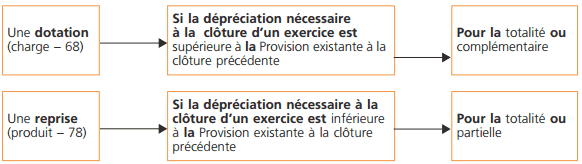

Les immobilisations non amortissables peuvent connaître une dépréciation (perte de valeur) : fonds de commerce, terrains ou titres par exemple. Le principe de prudence impose de ne pas transférer sur des périodes à venir des incertitudes présentes susceptibles de grever le patrimoine et le résultat

Amortissement et dépréciation des immobilisations

Les règles d’un amortissement et d'une dépréciation des actifs ont été sensiblement modifiées par une réglementation récente applicable de manière obligatoire pour les exercices ouverts à compter du 1er janvier 2005.

Les immobilisations produites par l’entreprise

Une entreprise qui dispose des moyens et des compétences nécessaires peut produire elle-même des immobilisations qu’elle utilisera dans le cadre de son exploitation. Le Plan comptable général définit les règles d’évaluation et de comptabilisation des immobilisations produites par l’entreprise pour

L’acquisition des immobilisations en comptabilité

Les immobilisations sont des biens (ou des droits) destinés à demeurer durablement dans le patrimoine de l’entreprise. On distingue les immobilisations incorporelles (fonds de commerce, brevets), les immobilisations corporelles (constructions, matériels) et les immobilisations financières (titres).

Les soldes intermédiaires de gestion (SIG) :Définition et calcul

Les soldes intermédiaires de gestion (SIG) sont des indicateurs de gestion établis à partir des données du compte de résultat. Ils permettent de comprendre la formation du résultat et d’apprécier la performance de l’activité de l’entreprise. Le compte de résultat présente une synthèse de l’activité