Vous êtes stagiaire dans un cabinet d'expertise comptable. Monsieur David a un souci avec certains de ses clients. Ces derniers ne comprennent pas ce que sont un bilan, un compte de résultat et l'importance des principes comptables. Monsieur David apprécie votre travail, votre capacité de

Le traitement comptable des subventions d’investissement

Pour des raisons de nature fiscale, les entreprises qui ont reçu des subventions d’investissement peuvent choisir de les rapporter au résultat lors de l’exercice de l’octroi de la subvention ou d’étaler le produit correspondant sur plusieurs exercices. Les subventions d’investissement sont les

Les rattachements des charges et des produits au résultat sur décision de gestion

Avant l’adoption par le CRC (Comité de Réglementation Comptable) de nouvelles dispositions relatives à la définition et à la comptabilisation des actifs (règlement CRC 2004-06 du 3/11/2005), les entreprises pouvaient, si elles considéraient que l’image donnée par leurs comptes annuels en était

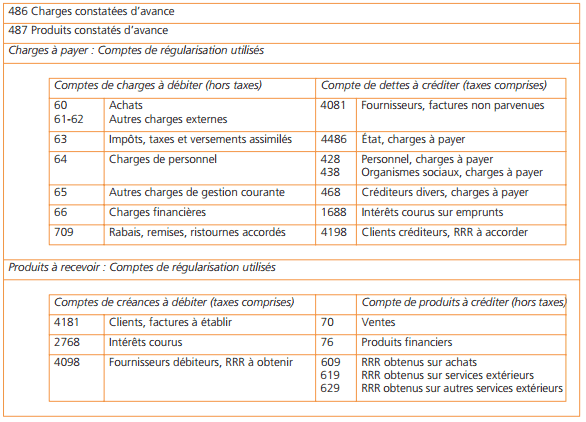

Les rattachements obligatoires des charges et des produits au résultat de l’exercice

La vie de l’entreprise est continue. Cependant, elle est découpée en périodes appelées exercices comptables parce que les utilisateurs de l’information comptable (dirigeants, propriétaires, État, tiers) ont besoin d’informations périodiques sur sa gestion et ses résultats.

Le traitement comptable des valeurs mobilières de placement à la clôture de l’exercice

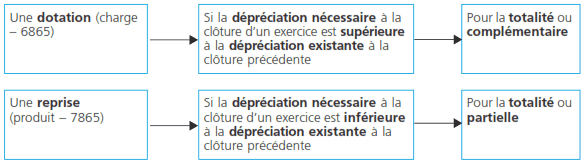

Les valeurs mobilières de placement détenues à la clôture font l’objet d’une évaluation qui permet, le cas échéant, de constituer une provision pour dépréciation si la valeur d’inventaire de cet élément d’actif est inférieure à sa valeur d’acquisition.

Le traitement comptable des créances et des dettes en devises

Lorsqu’une entreprise réalise des opérations (achats, ventes) avec des partenaires étrangers, ses créances et dettes peuvent être libellées en devises. La variation du cours de ces devises peut faire varier la valeur des créances et des dettes. C’est le risque de change. Ce risque ne subsiste que