Ce régime s’applique principalement aux cessions d’immobilisations incorporelles, corporelles et financières (titres du portefeuille). La plus ou moins-value désigne un écart entre la valeur réelle d’un élément de l’actif d’une entreprise et sa valeur au bilan. Les plus-values et moins-values

Le résultat imposable d’une entreprise individuelle

Les bénéfices réalisés par les entreprises constituent des revenus soumis à l’impôt. Il existe deux régimes d’imposition des bénéfices des entreprises. La détermination du régime fiscal dépend de la forme juridique de l’entreprise : au titre de l’impôt sur le revenu (IR) dans la catégorie des

La déclaration et le paiement de la TVA

Les entreprises redevables de la TVA doivent déposer la déclaration de la TVA à payer, accompagnée du versement correspondant, auprès du centre des impôts dont elles dépendent. Les entreprises dont le CA de l’exercice précédent est supérieur à 1,5 million d’euros doivent souscrire leur déclaration

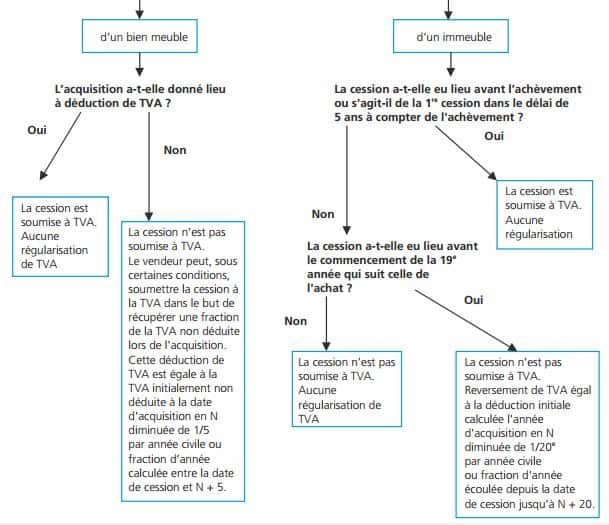

C’est quoi la TVA déductible

La TVA déductible est la TVA que le commerçant déduira de la somme de TVA qu'il aura collectée. Si la TVA collectée est associée aux ventes, la TVA déductible est donc associée aux achats.Une entreprise assujettie à la TVA sur ses opérations commerciales a le droit de déduire la TVA qu’elle a payée

La TVA collectée : principes de base et cas particuliers

La TVA collectée est la TVA que le commerçant, comme son nom l'indique, collecte pour le compte de l'état, et lui reversera tous les mois (ou tous les trimestres dans certains cas). Si le commerçant collecte, cela veut dire qu'il reçoit, s'il reçoit cela veut dire qu'il encaisse : La TVA collectée

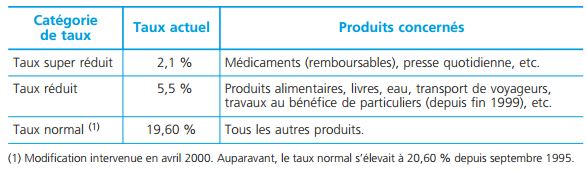

Le champ d’application de la TVA

La TVA est un impôt indirect sur la consommation. Elle est, en principe à la charge du consommateur final et payée par ce dernier par l’intermédiaire de l’entreprise qui lui a vendu des biens ou des services.