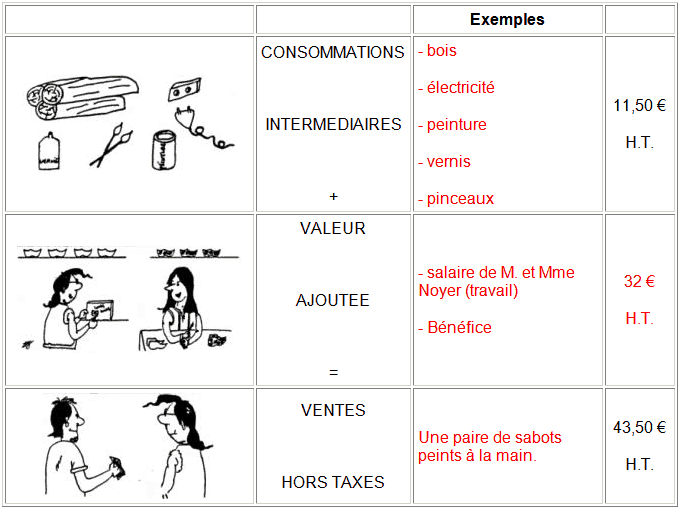

La valeur ajoutée (VA) représente la richesse nouvelle produite qui pourra être répartie sous forme de revenus. C’est une notion différente du chiffre d’affaires (CA) qui représente la somme de l’ensemble des ventes des entreprises. C’est la valeur ajoutée au prix des consommations intermédiaire et

Comment choisir la date de clôture de l’exercice comptable?

Comment choisir la date de clôture de l'exercice comptable? question qui se pose fréquemment. La date de clôture de l’exercice comptable fait partie des choix que doit faire l’entrepreneur lors de la création de la société. C’est une information importante sur la société; elle figure d’ailleurs dans

Comptabilisation des dividendes + règles générales et déclaration

Chaque année, les sociétés doivent approuver le résultat de l’exercice clos lors d’une assemblée générale ordinaire annuelle. Lorsqu’un bénéfice apparaît, elle peut décider de le distribuer en tout ou partie à ses associés sous forme de dividendes.

L’escompte : principes, avantages et inconvénients

L’escompte est une technique de financement qui consiste à confier ses créances clients à son banquier en échange de son règlement. C’est un mode de financement à court terme qui nécessite de signer au préalable un contrat avec l’établissement financier qui précise les conditions du financement par

Crédit d’impôt recherche (CIR) : comptabilisation et déclaration

Le crédit d’impôt recherche (CIR) n’étant pas un produit imposable, il doit donc faire l’objet d’un retraitement extra-comptable pour ne pas entrer en compte dans la détermination du résultat fiscal de l’entreprise. L’objectif du crédit d’impôt recherche est d’encourager les entreprises françaises à

Variations du bilan et notion de résultat

Nous avons vu que le Bilan représente la photographie de la situation de l’entreprise à une date donnée : chaque opération nouvelle entraînera un changement dans la situation et apportera un certain nombre de variations dans les postes du Bilan. Nous donnons ci-dessous un exemple de la formation du