On met ci-dessous un exercice corrigé de comptabilité sur la comptabilisation d’emprunts bancaires : L’entreprise Collas spécialisée dans la production de produits d’emballages recyclable développe une stratégie de croissance interne. Elle a décidé d’acquérir des matériels pour accroître son activité.

Comptabilisation d’emprunts bancaires

Pour cela elle a souscrit trois emprunts bancaires :

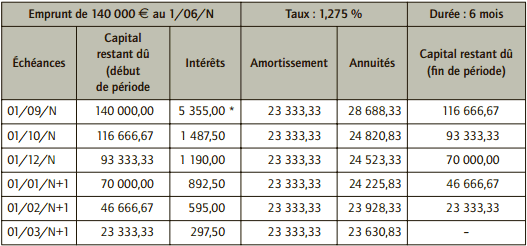

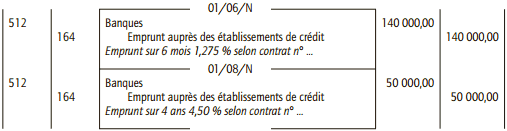

- Le 01/06/N emprunt de 140 000 € remboursable par amortissement constant en 6 mensualités.

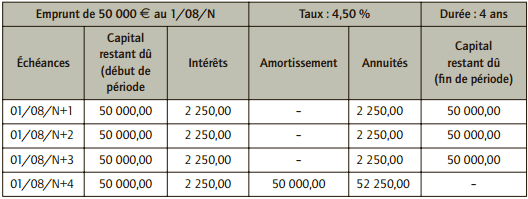

La première mensualité est versée le 1er septembre N. Le taux d’intérêt mensuel est de 1,275 %. - Le 01/08/N emprunt de 50 000 € remboursable in fine au terme de 4 ans. Les intérêts sont payables chaque année à terme échu. Le taux d’intérêt mensuel est de 4,50 %.

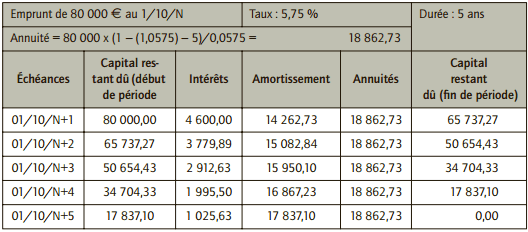

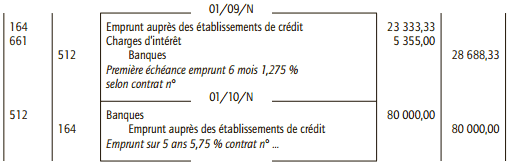

- Le 01/10/N emprunt de 80 000 € remboursable par annuités constantes sur 5 ans payables à terme échu le 30/09 de chaque année. Le taux d’intérêt mensuel est de 5,75 %.

Pour chaque emprunt :

1) Présenter le tableau d’amortissement.

2) Enregistrer la souscription de l’emprunt au livre journal et le service de l’emprunt à la première échéance.

Corrigé de l’exercice sur la comptabilisation d’emprunts bancaires

1) Tableau d’amortissement

* Intérêts sur 3 mois (juin, juillet, août) : 140 000 × 1,275 % × 3

Dans le cadre de l’emprunt par amortissement constant, l’entreprise Collas rembourse à chaque échéance la même fraction d’emprunt (montant de l’emprunt/nombre de périodes de remboursement).

Amortissement = 140 000/6 = 23 333,33 €

L’emprunt est remboursable en une seule fois au terme de la durée prévue. Les intérêts calculés à chaque échéance sur la totalité de l’emprunt sont constants.

Dans le cas d’emprunt par annuités constantes le montant à payer au terme de chaque période est constant.

2) Enregistrement au livre-journal de l’entreprise Collas

■ Écritures exercice N

L’écriture concernant le service de l’emprunt sur 6 mois au taux de 1,275 % est enregistrée à chaque échéance du 01/09/N au 01/03/N+1.

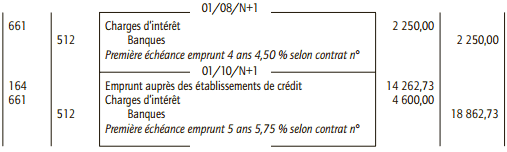

■ Écritures exercice N+1

Et voila on arrive à la fin de notre exercice corrigé, si vous avez aimé cet exercice merci de le partager avec vos amis.

HADIDI

Merci pour le travail, je vous suis avec intérêts !

Evandaire

Vraiment merci pour vos cours et vos exercices d’application.

GALLE

merci pour le cours. pouvez vous donner plus de détail sur le calcul de l’annuité, je ne trouve pas le même résultat que vous. Bien à vous