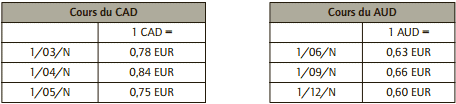

Ci-dessous un exercice corrigé sur la comptabilisation des emprunts et prêts en devises. La société Aurélen fait partie d’un groupe de dimension international. Le 1er mars N, elle a emprunté la somme de 300 000 dollars canadiens (CAD) à la société mère, la société Raphaël située à Ottawa. Avis de crédit n° 4562. Cet emprunt sera amorti par amortissement constant sur 12 mois, à partir du 1er avril N. Le taux d’intérêt est de 0,45 % mensuel.

Le 1er juin N, elle prête à sa filiale australienne, la société Nils, la somme de 80 000 dollars australiens (AUD). Virement n° 25693. Elle sera remboursée par 4 trimestrialités constantes à partir du 1er septembre N. Le taux d’intérêt est de 1,25 %.

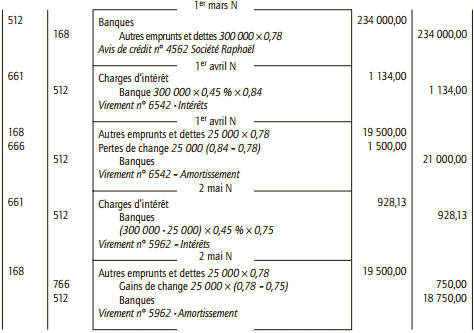

1) Pour l’emprunt, enregistrer au livre journal les écritures comptables au 1er mars N, au 1er avril N (premier remboursement – virement n° 6542) et au 1er mai N (second remboursement – virement n° 5962).

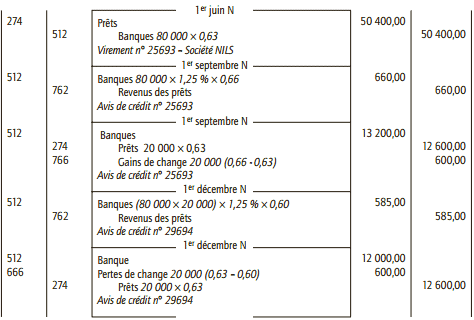

2) Pour le prêt, enregistrer au livre journal les écritures comptables au 1er juin N, au 1er septembre N (premier remboursement – Avis de crédit n° 25693) et au 1er décembre N (second remboursement – Avis de crédit n° 29694).

Comptabilisation des emprunts et prêts en devises

1) Emprunt en dollars canadiens

Le montant de l’amortissement mensuel est de 300 000/12 = 25 000 CAD.

Les intérêts sont calculés chaque mois et ajoutés à l’amortissement. Ils sont calculés au taux de 0,45 % et convertis au cours du jour du remboursement.

2) Prêt en dollars australiens

Le montant du remboursement trimestriel est de 80 000/4 = 20 000 AUD. Ce montant est converti au cours de la date du prêt.

L’écart dû à l’évolution du change est constaté en gain ou en perte de change selon le cas.

Les intérêts sont calculés chaque mois et ajoutés à l’amortissement. Ils sont calculés au taux de 0,45 % et convertis au cours du jour du remboursement.

Merci et félicitations pour ce travail très intéressant et instructif.

bonjour,

je ne comprends pas, sur le dernier exercice, votre calcul du 1er décembre pour les revenus de prêts??

pourriez-vous approfondir?

cordialement

Merci encore une fois de m’avoir élucidé sur des cas qui tarotent mon esprit. Du courage et recevez là mes sincères considérations à votre égard.