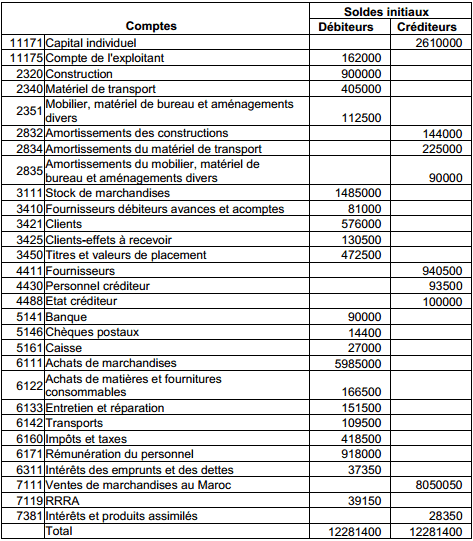

Un exercice corrigé de comptabilité générale sur la détermination du résultat de l’exercice. Au 31.12.N, avant inventaire, la balance par solde des comptes de l’entreprise Atlas se présente comme suit (voir le tableau ci-dessous): Balance avant inventaire au 31.12.N

Données d’inventaire :

1- Du mobilier de bureau acheté à 90000 au début de juillet N a été comptabilisé par erreur au débit du compte : « Achats de matières et fournitures consommables »

2- Les taux d’amortissement des immobilisations sont les suivants :

2% pour les constructions

10% pour le mobilier de bureau

20% pour le matériel de transport

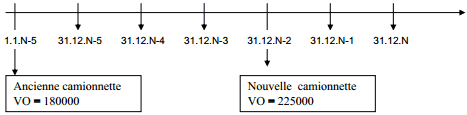

En ce qui concerne le matériel de transport, il est précisé qu’une camionnette a été achetée à 180000 début janvier N-5 et qu’elle a été amortie de 20% en fin de chaque année. Une autre camionnette a été achetée 225000 début janvier N-1 et a été amortie de 20% le 31.12.N-1.

3- Un client débiteur de 90000 TTC est en difficulté, on pense perdre 40% de la créance

4- Il reste à payer :

– le loyer du dernier trimestre N, le loyer annuel est de 75000

– Différentes taxes pour 27000

– Une facture de publicité pour 5250

5- L’extrait de compte « Banque » fait apparaître 14400 d’agios du 4ème trimestre N non comptabilisées (TVA 7%)

6- En juin on a vendu par le biais de notre banque des titres de placement à 189000, ces titres ont été achetés en avril N-3 à 167500.

Le jour de la cession, le comptable a enregistré l’opération comme suit :

7- L’entreprise s’attend à la perte d’un procès contre un salarié dont le licenciement lui coûtera en N+1, environ 30000.

7- L’entreprise s’attend à la perte d’un procès contre un salarié dont le licenciement lui coûtera en N+1, environ 30000.

8- Le stock de marchandises au 31.12.N s’élève à 1944000, une provision sur les marchandises de 221000 est à constituer.

9- Un fournisseur doit nous accorder une ristourne de 5400 pour les affaires traitées pendant le 4ème trimestre N.

10-12300 de marchandises comprises dans le stock n’ont pas été facturées par le fournisseur.

Travail demandé :

1- Passer au journal les écritures d’inventaire

2- Dresser la balance après inventaire

3- Présenter le bilan et le CPC au 31.12.N

N.B. Sauf indication contraire, tous les montants figurant sur l’énoncé ont en DH hors TVA de 20%.

Corrigé de l’exercice sur la détermination du résultat de l’exercice

1.

2.

2.

– Annuité d’amortissement des constructions = 900 000 x 2% = 18000

– Annuité d’amortissement du mobilier de bureau = 112500 x 10% = 11250

– Annuité d’amortissement du mobilier de bureau nouvellement inscrit à l’actif :

90 000 x 0,1 x 6/12 = 4500

– Régularisation des amortissements du matériel de transport :

VO du matériel restant à amortir = 405000-180000 = 225000 soit la VO de la nouvelle camionnette. Annuité = 225000 x 20% = 45000

3.

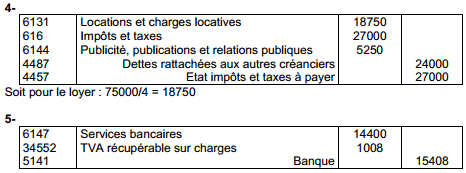

4 et 5 .

6.

Erreur d’enregistrement au niveau du compte « titres et valeurs de placement qui aurait dû être crédité de la valeur d’acquisition.

![]()

7,8,9 et 10 .

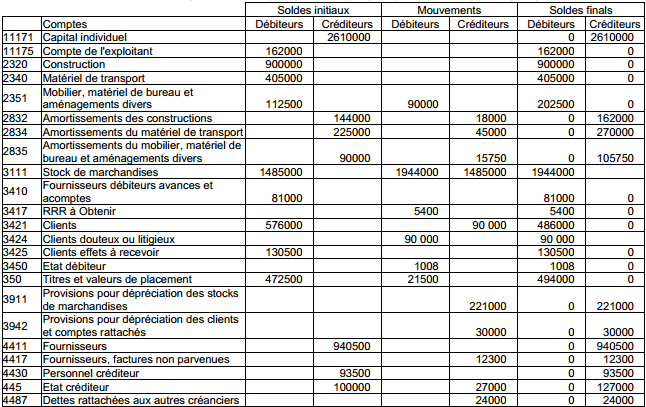

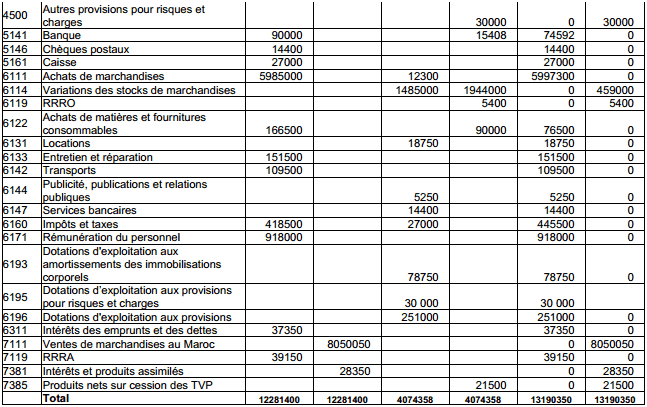

2- Balance de vérification après écritures de régularisation

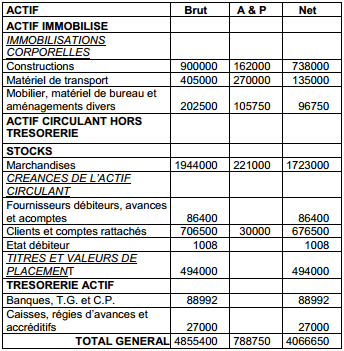

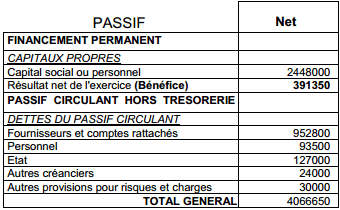

3- Bilan AU 31-12-N

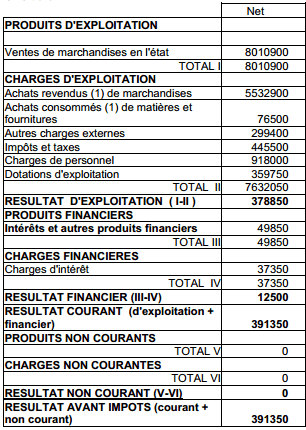

CPC au 31-12-N

Télécharger l’exercice sur la détermination du résultat

Télécharger “Détermination du résultat de l’exercice” Téléchargé 671 fois – 286 Ko

Un exercice claire et precis avec plusieurs détails !

Merci beaucoup pour ce travail.