Dans cet exercice corrigé on va faire la comptabilisation des exportations, livraisons intracommunautaires, importations, acquisitions intracommunautaires.La société Osmoz fabrique des parfums d’intérieur à base d’essences naturelles. La qualité de ses produits et leur originalité a conduit au développement de son activité très au-delà des frontières françaises. Elle commercialise donc sa production au sein de l’Union européenne et en dehors de l’Union européenne. Pour des raisons de réduction des coûts, elle recherche les essences qu’elle utilise, y compris hors de France.

Au cours du second trimestre N, elle a réalisé, entre autres, les opérations suivantes :

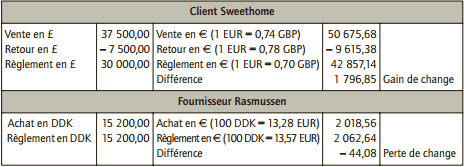

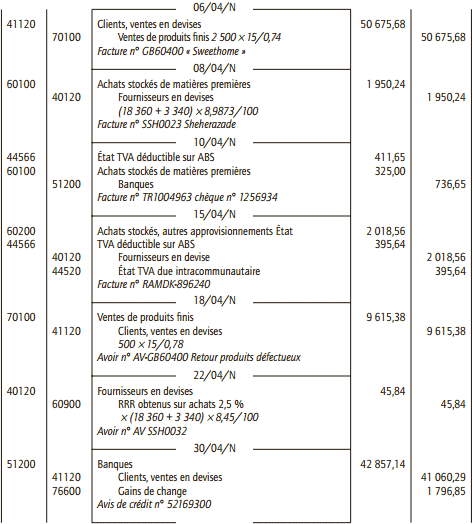

• 6 avril N : expédition et facturation de 2 500 flacons de parfum « Maison et harmonie » au prix de 15 £ l’unité, au client anglais « Sweethome ». (Cours de la livre sterling 1 EUR = 0,74 GBP). Facture n° GB60400.

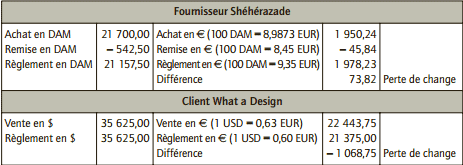

• 8 avril N : réception d’extraits d’essence de vanille et de pépins de pamplemousse en provenance du fournisseur Shéhérazade situé au Maroc : 10 l de vanille pour 18 360 dirhams marocains (DAM) et 5 l d’extrait de pépin de pamplemousse pour 3 340 dirhams marocains. (Cours du dirham marocain : 100 DAM = 8,9873 EUR.) Facture n° SSH0023 jointe aux colis.

• 10 avril N : Réception de la facture n° TR1004963 du transitaire situé à Roissy. TVA sur produits importés : 382,25 €, droits de douane 175 €, rémunération du transitaire 150 € HT. La facture est réglée par chèque n° 1256934. La société Osmoz enregistre les frais accessoires dans les comptes d’achat correspondants.

• 15 avril N : réception de 500 flacons commandés au fournisseur Rasmussen situé à Aalborg au Danemark. Facture n° RAMDK-896240 jointe à la livraison : 15 200 DDK (cours de la couronne danoise 100 DDK = 13,28 EUR).

• 18 avril N : le client anglais « Sweethome » a reçu 500 flacons défectueux au prix de 15 £ l’unité. Un avoir lui est adressé n° AV-GB60400 (Cours de la livre sterling 1 EUR = 0,78 GBP).

• 22 avril N : réception d’un avoir (AV SSH0032) du fournisseur Shéhérazade remise sur facture du 8 avril N de 2,5 % à déduire du paiement du 20 mai N (cours du dirham marocain : 100 DAM = 8,45 EUR).

• 30 avril N : encaissement du paiement du client anglais « Sweethome ». (Cours de la livre sterling 1 EUR = 0,70 GBP). Avis de crédit n° 52169300.

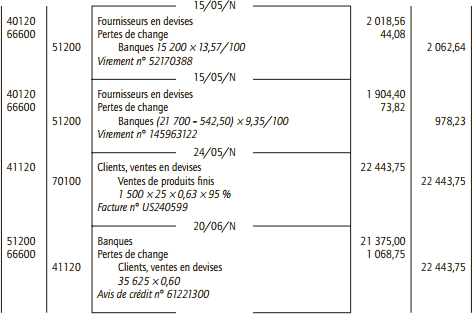

• 15 mai N : règlement de la facture du fournisseur Rasmussen (cours de la couronne danoise 100 DDK = 13,57 EUR). Virement n° 52170388.

• 20 mai N : règlement de la facture du fournisseur Shéhérazade déduction faite de l’avoir du 22 avril. (Cours du dirham marocain : 100 DAM = 9,35 EUR). Virement n° 145963122.

• 24 mai N : ventes de 1 500 lots d’encens et de parfums d’intérieurs « Paris-Paris » au client « What a Design » installé à New York. Prix du lot 25 USD, remise 5 %. (Cours du dollar 1 USD = 0,63 EUR). Facture n° US240599.

• 20 juin N : encaissement du paiement du client américain « What a Design» (cours du dollar 1 USD = 0,60 EUR). Avis de crédit n° 61221300.

Enregistrer les écritures correspondantes au livre-journal de la société Osmoz.

Exportations, importations, livraisons et acquisitions intracommunautaires

Toutes les opérations sont en devises mais certaines concernent des transactions effectuées avec des tiers implantés au sein de la Communauté européenne. Concernant la TVA, les exportations et les livraisons intracommunautaires en sont exonérées. En revanche, les importations sont soumises à TVA lors de leur passage en douane ; la TVA est déductible pour l’importateur. Pour les acquisitions intracommunautaires, on versera de la TVA intracommunautaire et l’on déduira de la TVA déductible sur autres biens et services.

■ Analyse des opérations

■ Enregistrement au livre-journal de la société Osmoze

Rieunier

Bonjour,

il y a une erreur dans le corrigé. au journal la seconde ecriture du 15.05, le crédit du 512 est faux.

Merci beaucoup pour ces exercices et pour votre travail

bien à vous,

Antoine

zami

Bonjour comment et calculé la TVA du 10 Avril car je ne trouve pas comment vous avez fait pour la comptabiliser svp.Merci