Une fois ses investissements réalisés et le cadre de son activité créé, l’entreprise débute son exploitation. Elle engage des dépenses et reçoit en contrepartie des recettes. Les dépenses constituent les charges et les recettes constituent les produits.

Principe de la partie double en comptabilité (Cours+exercice)

La partie double veut dire quand on réalise une opération comptable, elle ce traduit toujours en deux partie l’une l’emploi et l’autre la ressource, par exemple achat de marchandises: Cette opérations est un emploi d’argents pour l’achat, pour réalisé cette achat il faut soit payer en espèce ou bien

Organisation comptable : notions et comptabilisation

Toute personne physique ou morale ayant la qualité de commerçant doit procéder à l’enregistrement comptable des mouvements affectant le patrimoine de son entreprise ; ces mouvements sont enregistrés chronologiquement. La loi fait obligation d’enregistrer les pièces comptables et définit

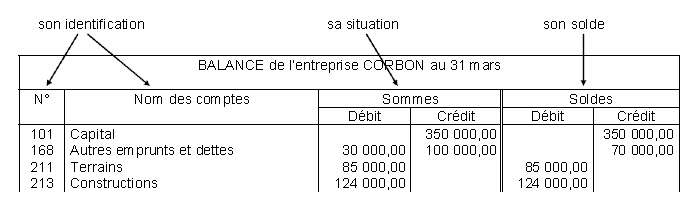

La balance en comptabilité : Cours et exercice corrigé

La balance comptable est un moyen de contrôle qui vérifie l'égalité des total débit et total crédit si cette égalité n'est pas vérifiée ça veux dire qu'une erreur a été commise et doit être rectifiée. La balance n’est donc qu’un état de synthèse qui avait pour utilité principale, lorsque la

Comptabilisation et traitement des ventes

Le Plan Comptable Général classe les ventes en fonction de leur nature. Produits fabriqués 701 (Ventes de produits finis), Prestations de services 706, Marchandises 707 (Ventes de marchandises), Activités annexes 708 (Produits des activités annexes).

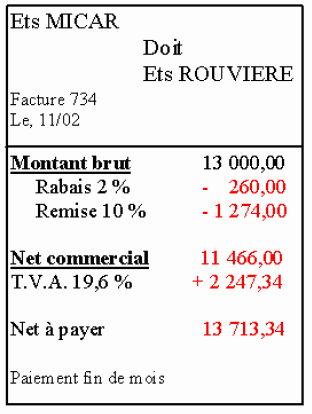

Réductions commerciales et financières : remise, rabais, ristourne

Des réductions à caractère commercial peuvent être accordées au client. Ces réductions sont liées aux conditions de vente.Le fournisseur dispose de deux possibilités pour offrir un prix spécial à ses clients : une réduction commerciale ou une réduction financière. Dans le cas d’une réduction