La gestion financière d’une entreprise repose en grande partie sur le suivi rigoureux des créances clients et sur les moyens de financement de l’exploitation. La comptabilisation correcte de ces opérations permet d’assurer la fiabilité des informations financières et d’évaluer la situation de trésorerie de l’entreprise. Dans cet exercice, nous étudierons les opérations de recouvrement des créances clients ainsi que celles liées au financement de l’exploitation réalisées par la société anonyme Rcoul au cours du premier semestre de l’année N.

Recouvrement des créances clients et financement de l’exploitation

Dans cet exercice de comptabilité, on va faire la comptabilisation des opérations de recouvrement des créances clients et financement de l’exploitation .

La société anonyme Rcoul a réalisé entre autres les opérations suivantes au cours du 1er semestre N :

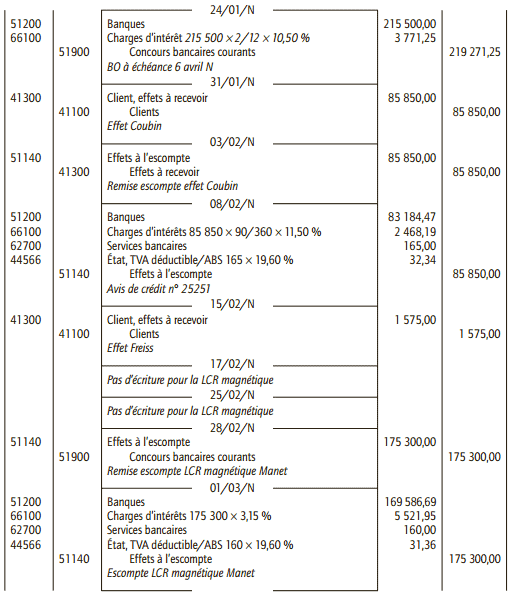

• 24 janvier N : La Caisse d’Épargne accorde à la société Rcoul un crédit de mobilisation des créances commerciales de 215 500 €, d’une durée de deux mois. La société Rcoul souscrit un billet à l’ordre de la Caisse d’Épargne, à échéance du 6 avril pour le montant de ce crédit majoré des intérêts au taux de 10,5 % l’an.

• 31 janvier N : Création d’une LCR papier à échéance au 30 avril sur le client Coubin pour un montant de 85 850 €.

• 3 février N : Remise à l’escompte à la Caisse d’Épargne de la LCR papier tirée le 31 janvier N.

• 8 février N : La Caisse d’Épargne transmet à la société Rcoul le bordereau d’escompte n° 25251 concernant la remise du 3 février. Le taux d’escompte pratiqué est de 11,5 % l’an, la commission s’élève à 165 € HT (TVA au taux normal).

• 15 février N : Une LCR papier à échéance au 15 mars est tirée par la société Rcoul sur le client Freiss 1 575 €.

• 17 février N : Création d’une LCR magnétique représentant une créance à échéance au 30 mai sur le client Delatour 60 800 €.

• 25 février N : Création d’une LCR magnétique représentant une créance au 30 juin N sur le client Manet pour un montant de 175 300 €. Le code établissement sur le relevé d’identité bancaire de la société Manet est celui de la Bred.

• 28 février N : Remise à l’escompte à la Caisse d’Épargne de la LCR créée le 25 février. Les informations ont été transmisses à la Caisse d’Épargne par interconnexion des ordinateurs.

• 1er mars N : La Caisse d’Épargne télétransmet à la société Rcoul du montant des agios sur la remise magnétique du 28 février N :

- escompte : 3,15 % du montant de la LCR ;

- commission : 160 € HT (TVA au taux normal).

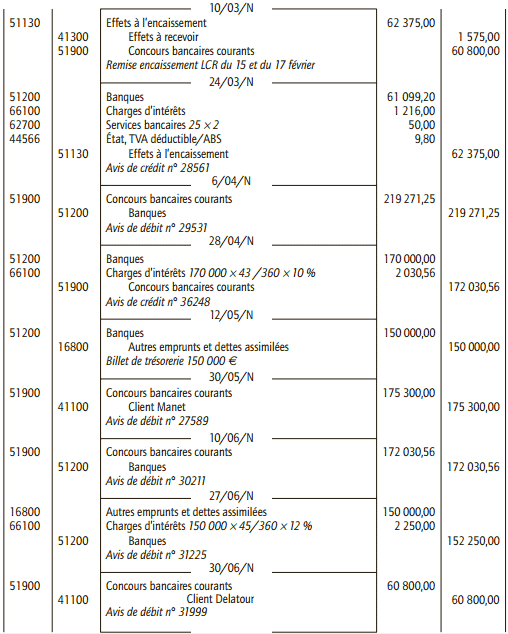

• 10 mars N : Remises à l’encaissement à la Caisse d’Épargne :

- par courrier, de la LCR créée le 15 février N ;

- par télétransmission, de la LCR créée le 17 février N.

• 24 mars N : Réception du bordereau d’avis de crédit n° 28561 pour les remises du 10 mars N. Commissions d’encaissement 25 € HT par effet (TVA au taux normal). Intérêts sur la LCR magnétique : 1 216 €.

• 6 avril N : La société Rcoul reçoit l’avis de débit n° 29531 de la Caisse d’Épargne pour le montant du billet à ordre du 24 janvier N.

• 28 avril N : La Caisse d’Épargne adresse l’avis de crédit n° 36248 pour une avance de 170 000 € à échéance du 10 juin N. La société Rcoul souscrit un billet à l’ordre de la Caisse d’Épargne, à la même échéance, pour le montant de l’avance majoré des intérêts au taux de 10 % l’an. L’avance est garantie par une cession de créances commerciales d’un montant de 200 240 € . La société Rcoul assurera l’encaissement de ces créances pour le compte de la Caisse d’Épargne.

• 12 mai N : Émission d’un billet de trésorerie à 45 jours de 150 000 €, portant intérêt au taux annuel de 12 %. Ce billet à ordre est cédé à la Caisse d’Épargne. Cette émission est comptabilisée comme un emprunt.

• 30 mai N : La LCR magnétique sur le client Manet est arrivé à échéance, la Caisse d’Épargne adresse à la société Rcoul un avis de débit n° 27589 pour le montant de la LCR, soit 175 300 €.

• 10 juin N : La société Rcoul reçoit l’avis de débit n° 30211 de la Caisse d’Épargne pour le montant du billet à ordre du 28 avril N.

• 27 juin N : La société Rcoul reçoit l’avis de débit n° 31225 de la Caisse d’Épargne pour le remboursement du billet de trésorerie du 12 mai N et les intérêts correspondant.

• 30 juin N : La LCR magnétique sur le client Delatour est arrivé à échéance, la Caisse d’Épargne adresse à la société Rcoul un avis de débit n° 31999 pour le montant de la LCR, soit 60 800 €.

Enregistrer ces opérations au livre-journal de la société anonyme Rcoul.

Comptabilisation de recouvrement des créances clients et financement de l’exploitation

À travers la comptabilisation des opérations de recouvrement des créances clients et de financement de l’exploitation, cet exercice met en évidence l’importance d’un suivi comptable précis pour garantir l’équilibre financier de l’entreprise. Ces enregistrements permettent non seulement de mesurer l’efficacité de la gestion des créances, mais aussi d’apprécier les ressources mobilisées pour assurer la continuité de l’activité de la société Rcoul.N’oubliez pas de nous soutenir en partageant cet exercices avec vos amis.