On met à votre disposition un exercice corrigé sur la subvention d’investissement portant sur une immobilisation amortissable . La Laiterie Mont-Saint-Hilaire est implantée depuis peu de temps dans une zone sinistrée sur le plateau du Larzac. Elle emploie une dizaine de personnes.

Subvention d’investissement portant sur une immobilisation amortissable

Elle sollicite auprès du Conseil régional de Midi-Pyrénées une subvention destinée à l’acquisition d’une trayeuse électrique, matériel nécessaire à son développement. Elle a réalisé les opérations suivantes :

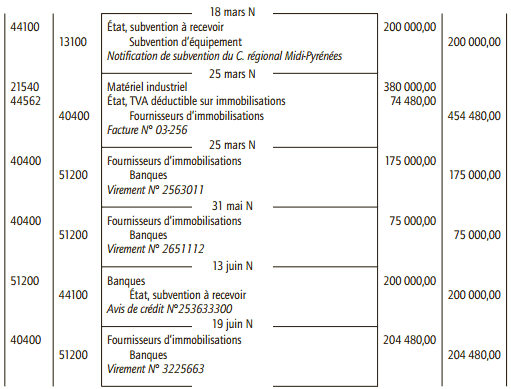

• 5 février N : La laiterie sollicite une subvention de 250 000 € auprès du conseil régional. Elle joint à sa demande le devis reçu du fournisseur Abard.

• 24 février N : La laiterie passe commande pour une trayeuse auprès du fournisseur Abard.

• 18 mars N : La laiterie reçoit du Conseil régional de Midi-Pyrénées une notification pour l’attribution d’une subvention de 200 000 €.

• 25 mars N : Le fournisseur Abard livre la trayeuse. La facture (Facture N° 03-256) s’élève à 380 000 € HT ; la laiterie effectue un paiement immédiat de 175 000 € par virement bancaire n° 2563011.

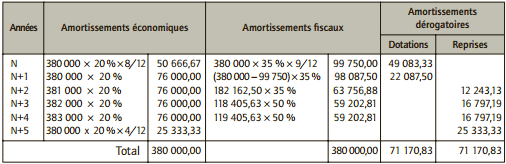

Le matériel sera amorti sur une durée de 5 ans, sans valeur résiduelle significative, en mode linéaire. Afin de bénéficier des avantages fiscaux liés à l’amortissement dégressif (coefficient : 1,75), il est décidé de recourir aux amortissements dérogatoires pour constater la différence entre les amortissements fiscalement autorisés et les amortissements économiques.

• 1er avril N : La laiterie met service la trayeuse qui est opérationnelle.

• 31 mai N : La laiterie adresse un deuxième virement bancaire (n° 2651112) au fournisseur Abard pour 75 000 €.

• 13 juin N : Le conseil régional de Midi-Pyrénées verse la subvention sur le compte bancaire de l’entreprise (avis de crédit n° 253633300).

• 19 juin N : paiement par virement bancaire du solde dû au fournisseur Abard (virement bancaire n° 3225663).

La Laiterie Mont-Saint-Hilaire clôture ses comptes au 31 décembre de chaque année.

1) Enregistrer au livre journal de la Laiterie Mont-Saint-Hilaire les opérations réalisées du 5 février au 19 juin.

2) Établir le tableau d’amortissement de la trayeuse en faisant apparaître les amortissements économiques, les amortissements fiscaux et les amortissements dérogatoires.

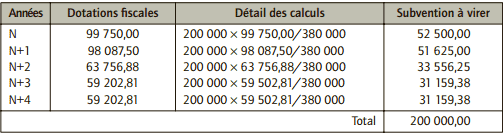

3) La subvention sera rapportée au résultat en proportion des amortissements fiscaux pratiqués. Calculer, dans un tableau, les montants de subvention à inscrire à chaque exercice, au résultat.

4) Enregistrer au livre journal de la Laiterie Mont-Saint-Hilaire les écritures relatives à l’inventaire en N, N+3 et N+4.

Subvention d’investissement portant sur immobilisation amortissable

1) Enregistrement comptable des opérations réalisées du 5 février au 19 juin

La demande de subvention du 5 février N et la commande de la trayeuse auprès du fournisseur Abard ne font l’objet d’aucun enregistrement comptable.

La mise en service de la trayeuse, le 1er avril ne donne pas lieu non plus à enregistrement comptable.

2) Tableau de la trayeuse

3) Subvention à rapporter chaque année au résultat

4) Enregistrements comptables des exercices N, N+3, N+4

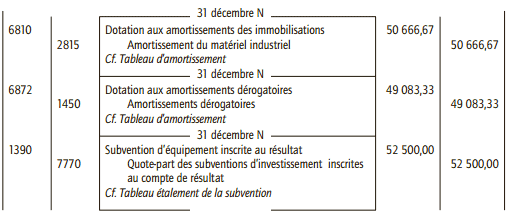

■ Exercice N

À l’inventaire de l’exercice N, on constate les dotations aux amortissements économiques et dérogatoires et le virement de la quote-part de la subvention d’équipement au résultat.

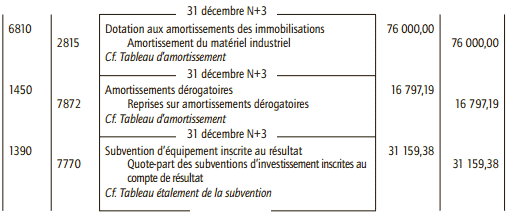

■ Exercice N+3

À l’inventaire de l’exercice N+3, on constate les mêmes écritures à ceci prêt que pour les amortissements dérogatoires, il s’agit d’une reprise.

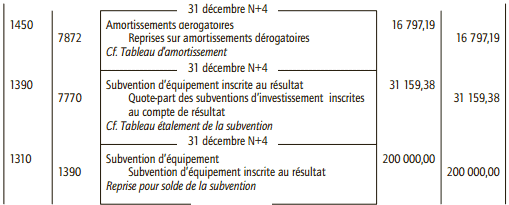

■ Exercice N+4

A l’inventaire de l’exercice N+4 on constate les mêmes écritures pour les amortissements et le virement de la quote part de la subvention. La subvention étant totalement virée au résultat, elle sera également reprise pour solde.

Laisser un commentaire