Premièrement on vous recommande de voir le cours sur l’enregistrement des règlements. Les 3 exercices corrigés ci-après concernent l’enregistrement comptable des opérations d’exploitation : Paiement d’une facture en deux règlements, Mouvements du compte bancaire et rapprochement bancaire et enfin la caisse.

3 exercices corrigés sur l’enregistrement des règlements

Extrait du plan de comptes du PCG

Comptes de bilan

401 Fournisseurs

409 Fournisseurs — Avances et acomptes versés sur commandes

411 Clients

4191 Clients – Avances et acomptes reçus sur commandes

421 Rémunérations dues

431 Urssaf

4456 État – TVA déductible

4457 État – TVA collectée

4451 État – TVA à payer

467 Autres comptes débiteurs ou créditeurs

511 Chèques à l’encaissement

512 Banque

53 Caisse

Comptes de charges et de produits

601 Achats stockés – matières premières

606 Achats non stockés – matières premières

6063 Fourniture d’entretien et de petit équipement

60633 Fournitures diverses

623 Publicité, publications, relations publiques

6231 Annonce et insertions

6237 Publications

6238 Divers (pourboires)

6257 Réception

6261 Frais postaux

6262 Télécommunication

701 Ventes de produits finis

706 Prestations de services

707 Ventes de marchandises

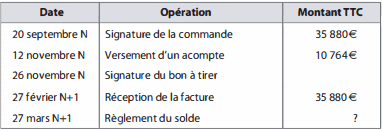

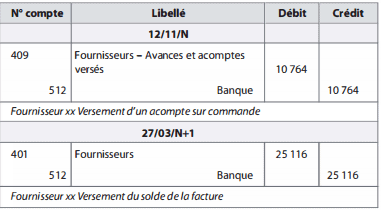

Paiement d’une facture en deux règlements (exercice 1)

La société Jaune Abricot a prévu dans sa politique de communication d’acheter un espace publicitaire dans un annuaire qui sera publié en février N+ 1 .

Travail à faire : Déterminer le montant du solde à régler au 27 mars N+ 1 . Enregistrer tous les règlements concernant cette facture dans le journal de banque.

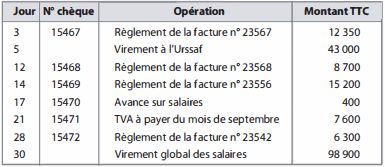

Mouvements du compte bancaire et rapprochement bancaire (exercice 2)

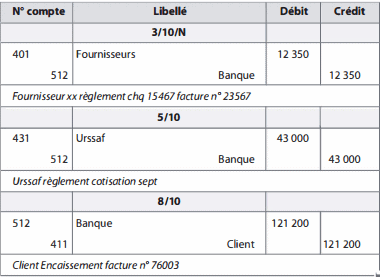

Au cours du mois d’octobre N, la société Duffo a effectué les paiements suivants :

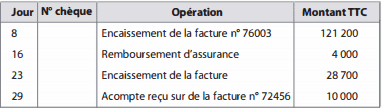

La société Duffo a reçu les règlements suivants :

Travail à faire :

1 ) Enregistrer les décaissements et encaissements ci-dessus dans le journal de banque.

2) Pour l’exercice, par mesure de simplification, les chèques encaissés sont directement enregistrés dans le compte banque.

Présenter le compte Banque (grand-livre).

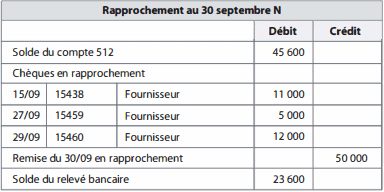

3) Le rapprochement bancaire du mois de septembre N se présente de la façon suivante :

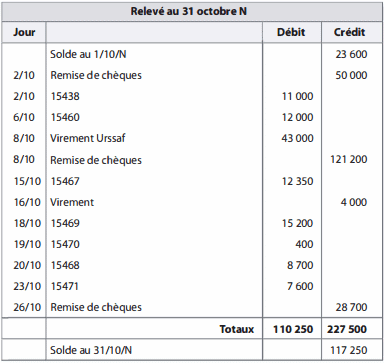

Le relevé de compte de la banque se présente de la façon suivante :

Établir le rapprochement bancaire à partir du rapprochement du mois de septembre et du relevé de banque du mois d’octobre.

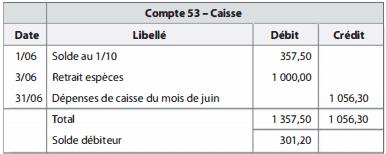

Caisse (exercice 3)

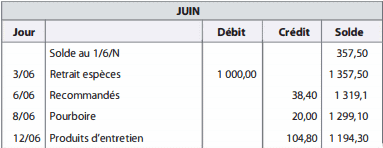

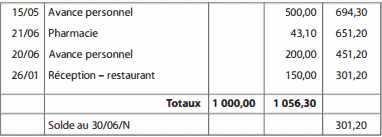

Le brouillard de caisse tenu par Mademoiselle Juste se présente de la façon suivante :

Travail à faire : Enregistrer les écritures de caisse à partir du brouillard de caisse, de façon centralisée. Présenter le compte Caisse (grand-livre).

Correction des exercices sur l’enregistrement des règlements

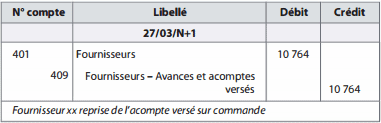

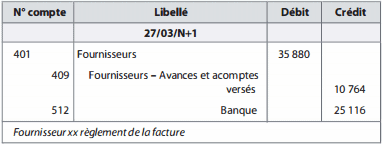

Paiement d’une facture en deux règlements (exercice 1)

Le solde à régler s’élève à : 35 880 – 1 0 764 = 25 116 €

Remarques : Les deux règlements n’ont pas été enregistrés dans les mêmes comptes ; ceux-ci ne sont pas soldés alors qu’il n’y a plus de dette. Il faut donc enregistrer une autre écriture qui permet de solder les comptes.

Ces deux dernières écritures sont souvent regroupées. On a alors l’écriture suivante :

Correction de l’exercice 2

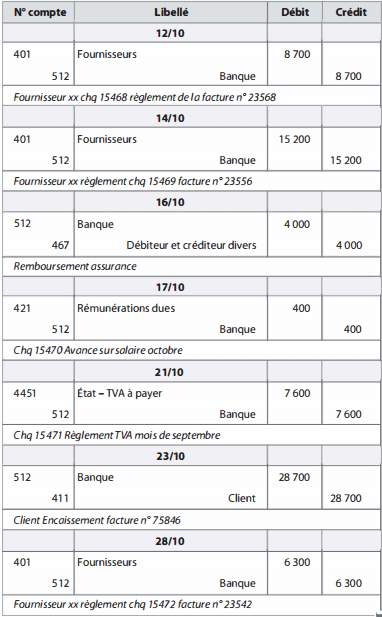

1 ) Pour respecter l’ordre d’enregistrement des opérations, il faut reclasser les décaissements et les encaissements suivant l’ordre chronologique.

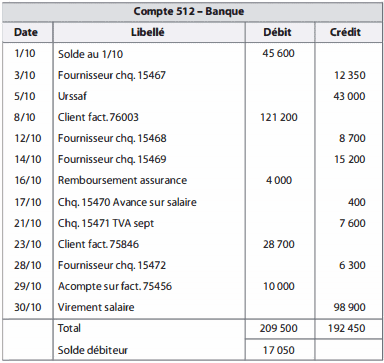

2) Présentation du compte Banque (grand livre) :

La première ligne ne correspond pas à un enregistrement. Elle n’est utilisée que pour la présentation du compte et pour pouvoir calculer le solde de fin de période.

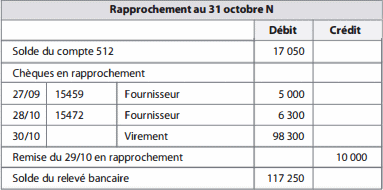

3) Rapprochement bancaire au 31/10/N :

Correction de l’exercice 3

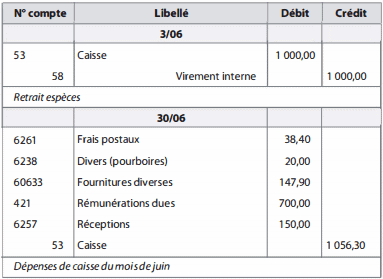

Enregistrement du journal de caisse :

Les dépenses de caisse sont regroupées par compte pour ne faire qu’un seul enregistrement par mois.

La vérification que le solde de caisse n’est jamais créditeur (on ne peut pas dépenser si on n’a pas d’argent) se fait à partir du brouillard de caisse sur lequel les soldes sont calculés après chaque mouvement.

Présentation du compte Caisse :