Elle est intimement liée au budget de production pour les entreprises industrielles, et directement liée au budget de ventes pour les entreprises commerciales.

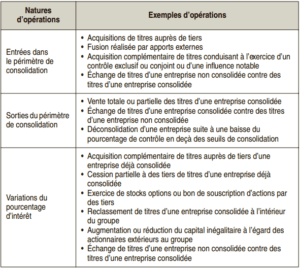

Les variations de périmètre en normes IFRS

La vie d’un groupe est ponctuée par des entrées et sorties de périmètre résultant de sa stratégie. Le groupe peut également participer à des opérations portant

La méthode des coûts cibles : définition, principes, finalité

D’un point de vue technique, selon Robin COOPER, l’objet de la méthode du coût cible est d’identifier le coût de production d’un produit proposé de telle sorte

Le management à base d’activités (ABM)

Le management à base d'activités (ABM) est une méthode récente de management de la performance qui répond aux évolutions du marché, de la concurrence et aux

Le tableau de bord et la remontée des informations (reporting)

Pour évaluer, piloter et contrôler sa performance, tant au niveau global qu'à chaque niveau de son organisation, l'entreprise a besoin d'exploiter rapidement un

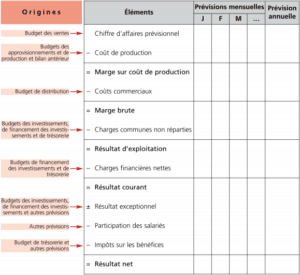

Le budget général (compte de résultat et du bilan prévisionnels)

Le budget général synthétise l'ensemble du système budgétaire mis en place par l'entreprise ; il permet : d'en vérifier la cohérence et sa compatibilité avec le