Avant l’adoption par le CRC (Comité de Réglementation Comptable) de nouvelles dispositions relatives à la définition et à la comptabilisation des actifs (règlement CRC 2004-06 du 3/11/2005), les entreprises pouvaient, si elles considéraient ... Lire la suite

Les rattachements obligatoires des charges et des produits au résultat de l’exercice

La vie de l’entreprise est continue. Cependant, elle est découpée en périodes appelées exercices comptables parce que les utilisateurs de l’information comptable (dirigeants, propriétaires, État, tiers) ont besoin d’informations périodiques ... Lire la suite

Le traitement comptable des valeurs mobilières de placement à la clôture de l’exercice

Les valeurs mobilières de placement détenues à la clôture font l’objet d’une évaluation qui permet, le cas échéant, de constituer une provision pour dépréciation si la valeur d’inventaire de cet élément d’actif est inférieure à sa valeur ... Lire la suite

Le traitement comptable des créances et des dettes en devises

Lorsqu’une entreprise réalise des opérations (achats, ventes) avec des partenaires étrangers, ses créances et dettes peuvent être libellées en devises. La variation du cours de ces devises peut faire varier la valeur des créances et des ... Lire la suite

Le traitement comptable des créances clients à la clôture de l’exercice

En application des règles générales du Plan comptable général, les créances sont évaluées à leur valeur nominale. Cependant, en vertu du principe de prudence, lorsqu’un risque de non-recouvrement existe, il convient, à l’arrêté des comptes, ... Lire la suite

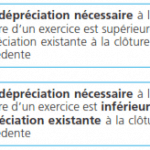

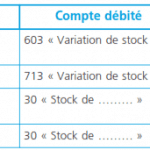

Le traitement comptable des stocks à la clôture de l’exercice

En comptabilité financière, les entreprises pratiquent le plus souvent l’inventaire intermittent. Cela signifie que les comptes de stock ne sont mouvementés qu’à la clôture de l’exercice. Les stocks détenus par l’entreprise doivent figurer ... Lire la suite