Afin de réaliser l’analyse fonctionnelle du Bilan, certaines rubriques du bilan comptable doivent faire l’objet de reclassements ou retraitements selon les informations complémentaires fournies en annexes.

Dans cet exercice on va présenter le bilan fonctionnel d’une société pour cela vous disposez du bilan de fin d’exercice de la société COMTE (Voir le Document 1 : Bilan actif et le Document 2 : Bilan passif ci-après) .

Renseignements complémentaires :

• Effets escomptés non échus : 2 430 €.

• Amortissement des charges à répartir sur plusieurs exercices : 510 €.

• Les charges et les produits constatés d’avance concernent l’exploitation.

TRAVAIL A FAIRE :

En utilisant l’annexe suivante : • Annexe : Bilan fonctionnel (à compléter).

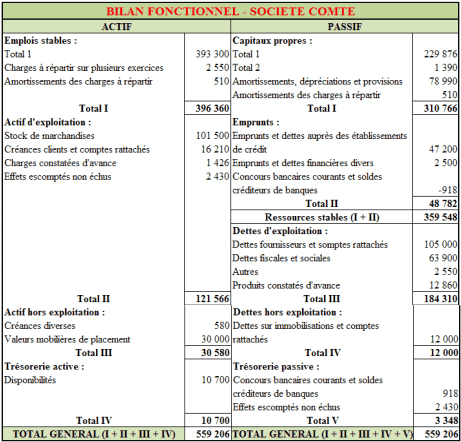

1°) Présenter le bilan fonctionnel de la société COMTE.

2°) Calculer :

– le Fonds de Roulement Net Global (F.R.N.G.) ;

– le Besoin en Fonds de Roulement d’Exploitation (B.F.R.E.) ;

– le Besoin en Fonds de Roulement Hors Exploitation (B.F.R.H.E.) ;

– la Trésorerie Nette (T.N.). 3°) Commenter les résultats obtenus.

Documents.

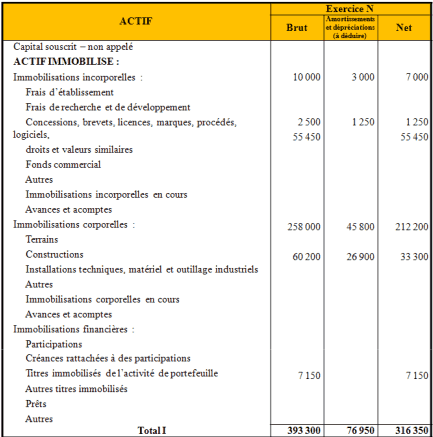

Document 1 : Bilan actif.

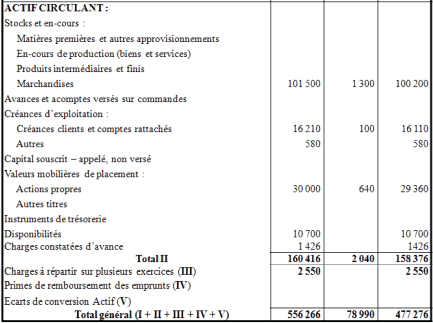

Document 2 : Bilan passif.

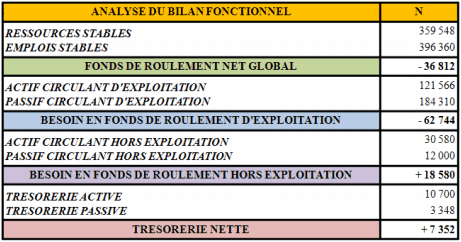

Correction de l’exercice sur le bilan fonctionnel

- présenter le bilan fonctionnel de la société

2 . Calculer : – le Fonds de Roulement Net Global (F.R.N.G.) ; – le Besoin en Fonds de Roulement d’Exploitation (B.F.R.E.) ; – le Besoin en Fonds de Roulement Hors Exploitation (B.F.R.H.E.) ; – la Trésorerie Nette (T.N.).

COMMENTAIRES :

La structure financière de la Société COMTE est déséquilibrée :

- Insuffisance des ressources stables par rapport aux emplois stables donc un besoin de financement ;

- Dégagement de ressources au niveau de l’exploitation en raison de l’importance des dettes fournisseurs et comptes rattachés ;

- Faiblesse de l’actif d’exploitation pour les créances clients ;

- Stocks importants ;

- Trésorerie nette positive ;

- Résultat bénéficiaire.

CONCLUSION :

Une augmentation des capitaux propres et/ou des dettes à long terme pourrait permettre de rétablir l’équilibre financier.

Exercice 2: Évaluer les durées moyennes des stocks, créances et dettes.

La Société PETRUS vous communique les informations suivantes concernant ses stocks, créances clients et dettes fournisseurs :

• Stock initial de marchandises : 50 000 € ;

• Stock final de marchandises : 90 000 € ;

• Coût d’achat des marchandises vendues : 700 000 € ;

• Stock initial de produits finis : 60 000 € ;

• Stock final de produits finis : 40 000 € ;

• Coût de production des produits finis vendus : 450 000 € ;

• Créances clients TTC au début de l’exercice : 120 000 € ;

• Créances clients TTC à la fin de l’exercice : 140 000 € ;

• Chiffre d’affaires TTC : 1 170 000 € ;

• Dettes fournisseurs d’ABS TTC au début de l’exercice : 100 000 € ;

• Dettes fournisseurs d’ABS TTC à la fin de l’exercice : 180 000 € ;

• Achats TTC : 1 120 000 €.

TRAVAIL A FAIRE : Évaluer les durées moyennes des stocks, créances et dettes.

Correction.

1°) Durée moyenne du stock de marchandises :

• Stock moyen = (50 000 + 90 000) / 2 = 70 000 €.

• Durée moyenne = (70 000 / 700 000) x 360 = 36 jours.

• Nombre de rotations = 700 000 / 70 000 = 10 rotations.

2°) Durée moyenne du stock de produits finis :

• Stock moyen = (60 000 + 40 000) / 2 = 50 000 €.

• Durée moyenne = (50 000 / 450 000) x 360 = 40 jours.

• Nombre de rotations = 450 000 / 50 000 = 9 rotations.

3°) Durée moyenne du crédit clients :

• Crédit moyen = (120 000 + 140 000) / 2 = 130 000 €.

• Durée moyenne = (130 000 / 1 170 000) x 360 = 40 jours.

4°) Durée moyenne du crédit fournisseurs :

• Crédit moyen = (100 000 + 180 000) / 2 = 140 000 €.

• Durée moyenne = (140 000 / 1 120 000) x 360 = 45 jours.

Télécharger “présenter le bilan fonctionnel (exercice)” Téléchargé 994 fois – 282 Ko

Merci beaucoup, de nous instruire, prière de nous envoyer de tels résumés en pdf ou doc.

merci pour votre soutient,

merci exercice dapplication simple et limpide

j’ai mal à comprendre d’où vient la valeur de « effet escompté non échues » 2430 et la valeur de « amortissement des charges à répartir » 510.

merci d’avance pour votre explication.

Ce sont des informations données