L’entreprise est une organisation à but lucratif, les bénéfices recherchés proviennent des ventes. Il est donc indispensable de prévoir les ventes pour pouvoir établir les autres budgets. Les ventes sont prévues pour les produits anciens à partir des données déjà enregistrées dans le passer. Plusieurs techniques de prévision sont envisageables, parmi ces méthodes, la plus usuelle est la méthode des moindres carrés.

La budgétisation des ventes

La méthode des moindres carrés :

Cette méthode consiste à analyser les ventes déjà enregistrées pendant les périodes précédentes en vu de déterminer une droite d’ajustement de la forme y = ax + b avec a = ∑(xi –‾x) (yi – ‾y)/∑(xi – ‾x)² et et b = ‾y – a‾x .

Exemple :

Soit les données relatives au produit A enregistrées pour deux dernières années :

Corrigé :

Calcul des moyennes :

Moyenne X = 36/8 = 4,5 , Moyenne Y = 10920/8 = 1365

Alors Après application de la formule en haut on a : a= 42,38

b = ‾y – a‾x alors b= 1365 – (42,38 ×4,5) = 1174,29

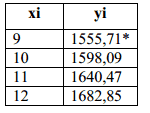

yi = 42,38 xi + 1174,29Présenter dans un tableau les quatre trimestres à venir :

(*) yi = 42,38 ×9 + 117,29= 1555,71

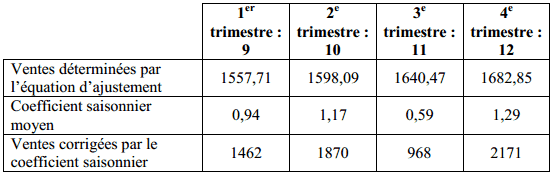

Ces ventes obtenues par la droite d’ajustement sont en progression continue. Par contre, les ventes observées par le passer ne le sont pas, elles sont saisonnières. Il faut alors corriger les prévisions par les coefficients saisonniers.

Les coefficients saisonniers :

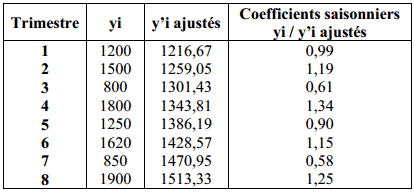

Les ventes sont très souvent en augmentation puis en diminution de période en période, il y a des périodes de haute saison et de basse saison. L’entreprise doit déterminer la saisonnalité de ses ventes. Pour dégager les coefficients saisonniers, l’entreprise doit recalculer les quantités vendues, par la droite d’ajustement choisie par l’entreprise.

Calcul des coefficients saisonniers moyens

Détermination des ventes N+1

Résumé :

Les prévisions des ventes à partir des données observées nécessite la détermination d’une droite d’ajustement (plusieurs méthodes sont possibles : la régression linéaire, la méthode des moyennes mobiles, la méthode des moindre carrés…). Cependant, les prévisions obtenues doivent absolument êtres corrigées par les coefficients saisonniers pour les rendre vraisemblables

Les prévisions pour les nouveaux produits :

Le lancement d’un nouveau produit par l’entreprise nécessite toujours l’approche du marché, soit par une étude de marché, soit par une enquête sur une population plus réduite (étude menée sur un échantillon).Parfois le produit nouveau peut s’inspirer d’un ancien produit similaire, ou sur un marché étranger (les produits franchisés). L’étude de marché se réfère à plusieurs paramètres : pouvoir d’achat de la clientèle ciblée, traditions et cultures, la concurrence, l’extension du marché…

Les budgets des ventes peuvent se reposer sur les données du passer mais pour les entreprises qui constatent que leur service ou bien commercialisé été moins agressif par le passer, les ventes prévisibles seront déterminées d’une manière stratégique en vu d’améliorer le rond (le classement de l’entreprise sur le marché).

Exemple :

L’année N le marché total d’un produit été de 100.000 articles.

Le taux de progression du marché est de 10%

Le marché potentiel sera 100.000 ×(10% + 1)

La part de la société M était de 20% en année N

Les articles vendus par M en N : 100.000 ×20% = 20.000 articles. Supposant que M table sur une vente de 21.000 articles en N+1

L’entreprise a augmenté ses quantités vendues de 1.000, mais sa part de marché a été réduite.

Présentation du budget des ventes :

La présentation du budget des ventes par produit permet à l’entreprise de suivre d’une manière distincte l’évaluation des ventes de chaque produit. Cette méthode est choisie lorsque la direction commerciale de l’entreprise est conçue en division par produit.

Exemple avec correction sur le présentation du budget des ventes.

La valorisation du budget des ventes :

Une fois les quantités à vendre déterminée par une technique choisie par l’entreprise et par concertation avec la direction commerciale, l’entreprise se fixe pour l’horizon budgétaire à venir les prix des ventes qu’elle compte pratiquer et les délais de crédit qu’elle compte accorder à ses clients.

• Le prix peut être maintenu à son niveau ancien.

• Le prix peut être revu à la hausse.

Ce dernier est une situation favorable à l’entreprise quand la demande dépasse l’offre, très souvent les prix du futur sont très souvent revus à la baisse, le chiffre d’affaires doit être déterminé en H.T, cependant les encaissements auprès des clients se font en T.T.C, il faut donc présenter sur les tableaux de prévisions une ligne de TVA facturée.

L’entreprise doit prévoir sa politique de produits en vu de ventiler le chiffre d’affaires TTC par période budgétaire.

Exemple :

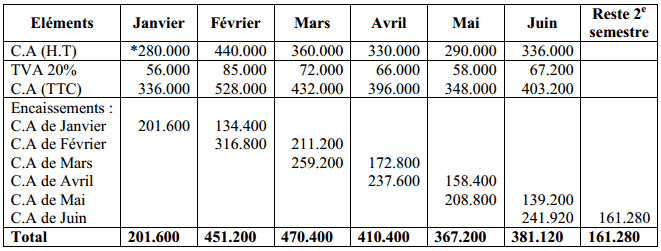

L’entreprise SALMA a arrêté les prévisions des ventes d’une produit qu’elle commercialise pour le 1er semestre de l’année N+1 comme suit :

Le prix de vente à l’unité sera de 200 DH et restera constant pour tout le semestre. La TVA est de 20%, les clients régleront 60% au comptant et 40% le mois qui suit la vente.

Travail à faire :

Présenter le budget des ventes.

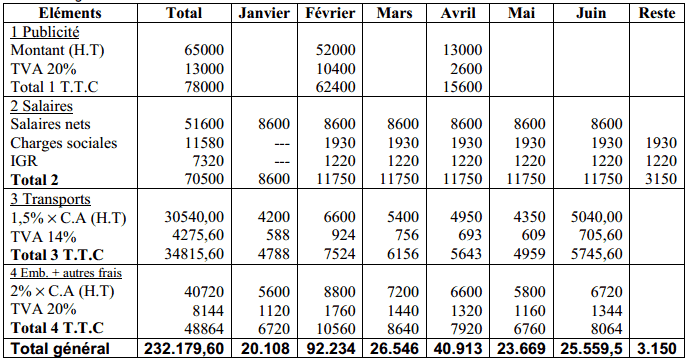

La budgétisation des frais commerciaux :

La direction commerciale de toute entreprise engage des frais divers pour commercialiser les produits de l’entreprise. On rencontre deux types de charges :

- Des charges à caractère périodique :Frais de production, de marketing et frais de lancement de nouveau produit (ces dépenses ne sont pas à caractère répétitif, ils sont considérés comme des investissements.

- Des charges commerciales répétitives :Elles peuvent être fixes ou variables : la masse salariale des agents commerciaux, les frais de transport et d’emballages.

Les frais commerciaux doivent se présenter dans un budget annexe au budget des ventes. Les budgets des frais commerciaux, résultent des propositions faites par les opérationnels de la direction commerciale.

Suite exemple SALMA :

Pour le 1er semestre N+1, l’entreprise envisage de lancer une compagne publicitaire en février N+1, le coût est estimé à 65.000 DH, payables 80% au comptant et 20% après deux mois.

Les salaires des deux commerciaux s’élèvent mensuellement à :

- Salaires nets : 8600 DH à payer chaque fin de mois.

- Charges sociales : 1930 DH à payer le mois suivant.

- IGR : 1220 DH à payer le mois suivant.

Transports : ces frais représentent en moyenne 1,5% du C.A (H.T) payables mensuellement.

Emballages et autres frais de distribution s’élèvent approximativement à 2% du C.A (H.T) payables mensuellement.

Travail à faire : Présenter le budget des frais commerciaux

Remarque :

Inconvénients à éviter lors de l’élaboration des budgets :

– Sous-estimation des objectifs de vente par les commerciaux : un manque à gagner sera subit par l’entreprise, une partie de son chiffre d’affaires risque de passer chez la concurrence.

– Sur gonflement du budget des ventes : les ventes ne vont pas être atteintes, la direction commerciale doit donc donner des explications des écarts flagrants entre les objectifs fixés et les réalisations enregistrées.

– Le budget des ventes peut être déconnecté des autres budgets : les quantités à vendre doivent être en corrélation parfaite avec les quantités à produire ou les quantités à acheter.

– Validation d’un budget avant une simulation totale: si un budget est validé par précipitation, et par la suite les autres budgets ne donnent pas entière satisfaction, il est indispensable de réviser le budget des ventes, même validé.

Le contrôle budgétaire :

A chaque période, l’entreprise doit comparer ses réalisations et ses objectifs. Très souvent des écarts se dégagent. Il peuvent être favorables (dépassement des recettes ou économie de dépenses) les raisons doivent être dégagées pour les appliquer dans le future. Ces écarts peuvent également, être défavorables, les causes doivent être dégagées et des actions doivent être entreprises pour se rattraper.

J’ai aimé le contenu.

Ça m’a beaucoup aidé dans l’élaboration de mes budgets. Merci beaucoup

J’ai aimé le contenu.

Ça m’a beaucoup aidé dans mes études . Merci beaucoup

Très bonne méthode pédagogique. Merci encore et Bravo.