La problématique traditionnelle de l’équilibre financier fait ressortir la trésorerie comme un solde résiduel, le BFR comme une contrainte issue de

L’équilibre financier fonctionnel : présentation et application

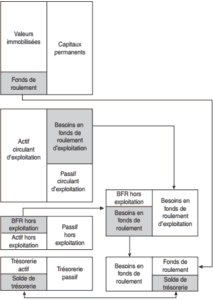

La présentation statique est une analyse de l’équilibre financier à partir du bilan financier fonctionnel. Il en reprend les différentes composantes : fonds de

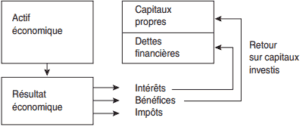

Rentabilité financière et levier financier

Indépendamment du levier d’exploitation, se cumulant avec lui, l’analyse de la rentabilité financière met en évidence un mécanisme de levier financier. L’effet

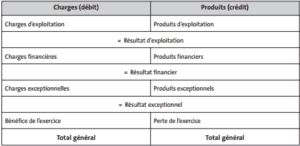

Le compte de résultat social (ou individuel)

Au niveau de l’entreprise vue individuellement, le compte de résultat social reprend les produits et les charges qui concourent à la génération du bénéfice ou

Le bilan social ou bilan individuel

Un bilan social ou individuel est à considérer comme un état des lieux de la situation sociale des salariés de votre entreprise. Contrairement au bilan

Comptes sociaux annuels : Les systèmes de présentation

Les comptes sociaux sont composés du bilan, du compte de résultat et des annexes, du rapport de gestion, des documents relatifs à l'affectation du résultat et,