L’amortissement est un des travaux de fin d’exercice consistant à constater la consommation d’avantages économiques futurs générés par les immobilisations dont la durée d’utilisation est limitée. La constatation des amortissements permet ainsi de faire apparaître les actifs dans le patrimoine de l’entreprise pour leur valeur nette de leur utilisation ou consommation.

L’amortissement des immobilisations : Rappel

Le calcul de l’amortissement se détermine selon :

– la base amortissable soit la valeur d’entrée de l’immobilisation minorée de sa valeur résiduelle (valeur de l’immobilisation à la fin de sa durée d’utilisation, si celle-ci est mesurable de façon fiable et si elle est significative) ;

– la durée d’utilisation exprimée à l’aide d’unités d’œuvre permettant de mesurer la consommation des avantages économiques générés par l’immobilisation, tels les années d’utilisation, les heures d’utilisation, les kilomètres réalisés, le nombre de produits fabriqués… ;

– le rythme de consommation soit la manière dont les avantages économiques de l’immobilisation sont consommés (consommation constante, croissante…).

Si les règles fiscales autorisent à définir un amortissement fiscal supérieur à l’amortissement comptable, il convient de constater en plus de l’amortissement économique un amortissement dérogatoire (correspondant à la différence entre l’amortissement fiscal et l’amortissement économique).

Dans le cas contraire, il faudra réaliser des travaux extra-comptables (réintégration de la part de l’amortissement économique non déductible fiscalement).

La constatation d’un amortissement économique consiste à enregistrer une dotation aux amortissements en charges et une baisse de valeur de l’immobilisation via un compte d’amortissement de l’immobilisation (le numéro de ce compte étant le compte d’immobilisation concerné auquel est adjoint un 8 en deuxième place).

L’enregistrement d’un amortissement dérogatoire conduit à la constatation d’une dotation aux amortissements par la contrepartie d’un compte d’amortissement dérogatoire (compte de la classe 1)

L’amortissement des immobilisations (exercice d’application)

La société Cerise, spécialisée dans la production et commercialisation de parfum d’ambiance, s’interroge sur le calcul et l’enregistrement des amortissements de son matériel de production. Le 1er janvier N, la société Cerise a fait l’acquisition et mis en service une machine industrielle d’occasion (machine F 101) pour un prix de 40 000 euros HT. La durée d’utilisation prévue est de 8 années.

Le 1er juillet N, la société Cerise a fait l’acquisition et mis en service une autre machine industrielle neuve (machine F 805) pour un montant de 120 000 euros HT. Elle pense utiliser cette machine pendant 5 ans puis la revendre. Elle estime un prix de revente égal à 1/6 de la valeur d’origine.

La société Cerise considère une utilisation et une performance constantes dans le temps de ces machines.

L’exercice comptable coïncide avec l’année civile.

1) La société Cerise doit-elle obligatoirement enregistrer un amortissement de ces machines ?

En outre, le résultat de la société Cerise est déficitaire à la fin de l’exercice N.

2) Comment interpréter la constatation des amortissements ?

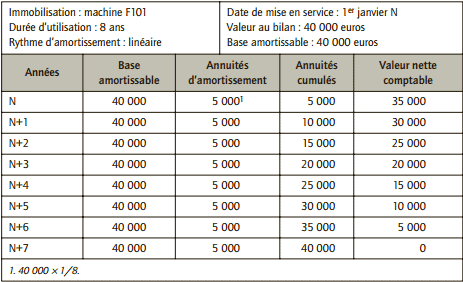

3) Présenter le tableau d’amortissement de la machine F101.

4) Quelle est la base d’amortissement de la machine F805 ?

5) Présenter le tableau d’amortissement de la machine F805.

Amortissement des immobilisations (corrigé)

1) Enregistrement d’un amortissement des machines

Selon l’article 322-4, alinéa 1 du PCG « À la clôture de l’exercice, une dotation aux amortissements est comptabilisée conformément au plan d’amortissement pour chaque actif amortissable même en cas d’absence ou d’insuffisance de bénéfice. » La société Cerise doit donc obligatoirement enregistrer l’amortissement de ces machines.

2) Interprétation de la constatation des amortissements

L’article 322-1 du PCG explique la définition d’un amortissement : « Un actif amortissable est un actif dont l’utilisation par l’entité est déterminable. L’utilisation pour une entité se mesure par la consommation des avantages économiques attendus de l’actif. (…) L’amortissement d’un actif est la répartition systématique de son montant amortissable en fonction de son utilisation. »

3) Tableau d’amortissement de la machine F101

4) Base d’amortissement de la machine F805

Selon l’article 322-1 du PCG « Le montant amortissable d’un actif est sa valeur brute sous déduction de sa valeur résiduelle. La valeur résiduelle est le montant, net des coûts de sortie attendus, qu’une entité obtiendrait de la cession de l’actif sur le marché à la fin de son utilisation. La valeur résiduelle d’un actif n’est prise en compte pour la détermination du montant amortissable que lorsqu’elle est à la fois significative et mesurable. »

La base amortissable de la machine F805 est donc :

120 000 – 1/6 × 120 000 = 100 000 €.

5) Tableau d’amortissement de la machine F805

La machine a été acquise le 1er juillet N. Elle est donc amortie pour l’exercice N entre le 1er juillet N et le 31 décembre N, soit 6 mois, et non pour une année complète. On constate donc 6/12 (6 mois sur 12 mois) d’une annuité complète d’amortissement (c’est le prorata temporis).

La machine n’a été utilisée que 6 mois au cours de l’exercice N. La période d’amortissement comprend alors l’exercice N (6 mois), les exercices N+1 à N+4 (4 ans) et l’exercice N+5 (6 mois).

La valeur nette comptable (VNC) d’un actif correspond à sa valeur brute diminuée des amortissements cumulés et des dépréciations. Donc, pour l’exercice N, en absence de dépréciation, VNC = 120 000 – 10 000 = 110 000 €. Attention, il ne faut pas calculer la VNC à partir de la base amortissable.

Amortissement des immobilisations (exercice corrigé 2)

Un fournisseur du réseau Xerox a vendu deux photocopieurs :

- le photocopieur X 201 à l’entreprise Cymaise dont l’activité principale est le négoce de tabac et de boissons ;

- le photocopieur X 202 à l’entreprise Corep dont l’activité principale est la réalisation d’impressions et de copies papier.

- Ces deux photocopieurs ont les mêmes caractéristiques :

- montant : 5 000 euros HT ;

- durée de vie : 5 ans ;

- nombre de photocopies maximum : 5 000 000 d’impressions.

Ces deux photocopieurs ont été mis en service le 1er avril N dans les deux entreprises.

L’entreprise Cymaise a réalisé 10 000 photocopies au cours de l’exercice N.

L’entreprise Corep a réalisé 1 000 000 photocopies au cours de l’exercice N.

L’exercice comptable des deux entreprises coïncide avec l’année civile.

1) Comment choisir les critères permettant de mesurer l’utilisation des photocopieurs afin de constater leurs amortissements ?

2) Déterminer les dotations aux amortissements des deux photocopieurs pour l’exercice N.

Corrigé de l’exercice 2

1) Choix des critères permettant de mesurer l’utilisation des photocopieurs pour constater leurs amortissements

Selon l’article 322-1, alinéa 2 du PCG « l’utilisation pour une entité se mesure par la consommation des avantages économiques attendus de l’actif. Elle peut être déterminable en termes d’unités de temps ou d’autres unités d’œuvre lorsque ces dernières reflètent plus correctement le rythme de consommation des avantages économiques attendus de l’actif.

L’utilisation d’un actif est déterminable lorsque l’usage attendu de l’actif par l’entité est limité dans le temps. Cet usage est limité dès lors que l’un des critères suivants, soit à l’origine, soit en cours d’utilisation, est applicable : physique, technique, juridique. Ces critères ne sont pas exhaustifs.

Si plusieurs critères s’appliquent, il convient de retenir l’utilisation la plus courte résultant de l’application de ces critères. »

2) Dotations aux amortissements des deux photocopieurs pour l’exercice N

Le photocopieur X 201 est amorti selon les années d’utilisation (dotation en N la plus élevée).

Dotation aux amortissements du photocopieur X 201 en N : 750 €.

Le photocopieur X 202 est amorti selon le nombre de photocopies réalisées (dotation en N la plus élevée).

Dotation aux amortissements du photocopieur X 202 en N : 1 000 €.

David

Sur le calcul des amortissement des photocopieurs il y’a erreur des montant, au lieu de (5000×100000/5000000=100€ on a 5000×10000/5000000=100€ et pourtant ce 10€)

Christophe

Bonjour j’ai besoin aussi des cours en pdf

Poyouona mouliom oumarou

Salut,je suis fière de vous dire que ce site est magnifique pour ceux qui i désir f comprendre le pourquoi de comment en comptabilité.car j’ai juste eu le temps de consulter le cours sur compta +exercice que je suis impatiente de découvrir les autres matières qu’il nous offre.

Etienne

Bonjour, j’ai besoin de ce cours en PDf, Word ou PowerPoint.