Les fonctionnalités du progiciel de paie permettent l’édition d’un journal de paie et le transfert des écritures en comptabilité. Avant toute génération, il convient de vérifier le paramétrage des écritures de paie (comptabilisation de la paie) . La tenue d’un livre de paie a été supprimée par une loi du 2 juillet 1998, qui a remplacé cette obligation par celle de conserver pendant 5 ans un double des bulletins de paie remis au salarié.

Les doubles des bulletins de paie doivent être conservés sur les lieux de travail. Les écritures de comptabilisation de la paie suivent le schéma suivant :

- 1 ère écriture : comptabilisation du salaire et des cotisations salariales

- 2 ème écriture: comptabilisation des comptabilisations patronales.

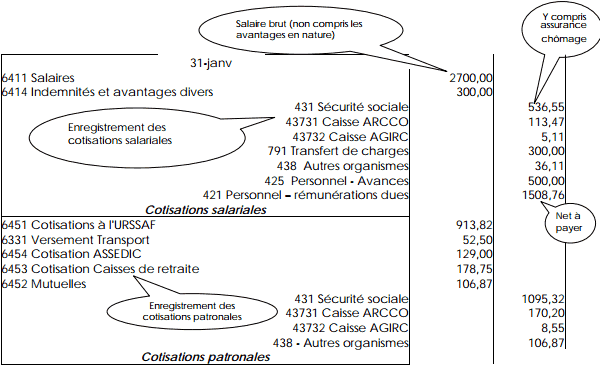

Le schéma classique de la comptabilisation de la paie

Ci-dessous est représentée la paie d’un cadre pour la mois de janvier:

Rappels :

- Le salaire brut est enregistré au compte : 6411 Salaires (les absences viennent en diminution du compte)

- Les indemnités et avantages divers ( avantages en nature) sont comptabilisées au compte 6414. Le compte 791 Transfert de charges sera crédité du même montant.

- Les frais professionnels sont enregistrés dans les comptes de charge par nature. Lorsqu’ils sont forfaitaires, leur montant est inscrit au compte 6414 Indemnités et avantages divers.

- Les avances et acomptes sont enregistrés au compte 425 – Personnel – Avances

- Les saisies sur salaire sont comptabilisées au compte 427 – Personnel – Oppositions.

- Les cotisations patronales sont enregistrées au compte 645 – Charges de sécurité sociale et de

prévoyance (une subdivision du compte peut être opérée). - La FNAL, le versement transport, la taxe prévoyance et le forfait social sont comptabilisés au compte 633 – impôts, taxes et versements assimilés sur rémunération (autres organismes).

Contrepartie URSSAF - Les cotisations sociales sont enregistrées respectivement aux comptes:

431 – Sécurité sociale (cotisations versées à la Sécurité sociale, y compris assurance chômage, FNAL, versement transport, taxe prévoyance, forfait social, etc.)

43731 – Caisse retraiteARRCO ou 43732 Caisse retraite AGIRC

438 – Autres organismes (Mutuelles, Caisse de prévoyance, etc.)

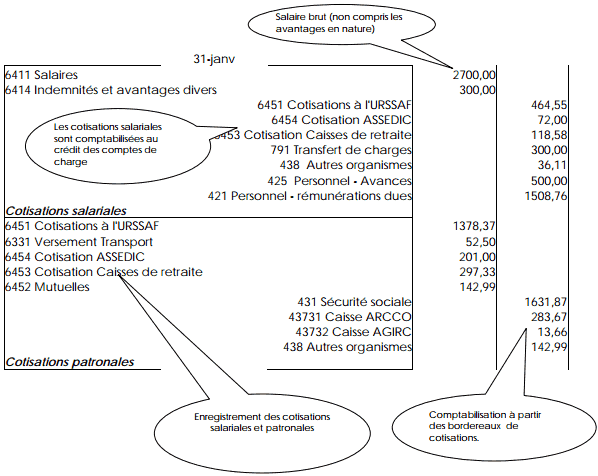

Le schéma d’enregistrement de la paie dans les cabinets comptables:

En cabinet comptable, la paie est le plus souvent enregistrée à partir des bordereaux de cotisation. Le schéma est différent, mais aboutit au même résultat au final.

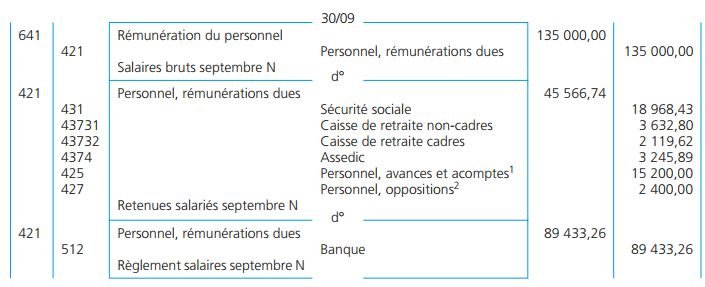

La comptabilisation des salaires se fait à partir du journal de paie, par exemple en utilisant l’état des cotisations de l’entreprise Dupuy pour le mois de septembre N voir l’article C’est quoi une déclaration sociale : Les acomptes se sont élevés à 15 200 € et les oppostions sur salaires à 2 400 €.

Les enregistrements seront les suivants :

1. Lors de leur paiement, le compte 425 a été débité. Il sera donc soldé.

2. Cela correspond à des paiements que l’entreprise a effectués directement auprès de créanciers qui ont obtenu une saisie sur salaires. Lors du paiement à ces créanciers, le compte 427 a été débité.

Comptabilisation des charges sociales de l’employeur

Elle se fait à partir de l’état des cotisations sociales, dans sa partie « part patronale ».

Le règlement des organismes sociaux

L’ensemble des cotisations dues aux organismes sociaux (part salariale + part patronale) fait l’objet d’un règlement par l’entreprise avant le 15 du mois suivant (ou par trimestre si l’effectif est inférieur à 10 salariés). Par exemple, pour les cotisations URSSAF :

Recruteur

Bonsoir. Lors de reductions forfaitaire des cotisations patronales mentionnees sur le bulletin de salaire, comment doit-on les comptabiliser et quel compte utiliser ? Vous remerciant de votre reponse.