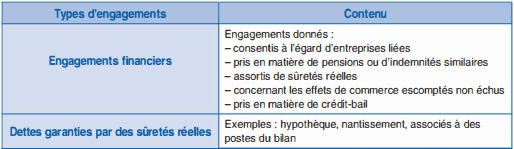

Pour la réglementation comptable les engagements sont des droits et obligations susceptibles de modifier le montant ou la consistance du patrimoine. Leurs effets sur le patrimoine sont subordonnés à la réalisation de conditions ou d'opérations ultérieures. Le bilan récapitule les créances et les

Traitement comptable et règles d’évaluation des titres

À la clôture de l'exercice, pour la comparaison Valeur d'inventaire/Valeur d'entrée, chaque catégorie de titres est considérée isolément (catégorie de titres : titres émis par la même société et conférant à leurs détenteurs les mêmes droits sur la société émettrice), ceci dans le respect du principe

Actifs et passifs en monnaies étrangères

Les dispositions qui suivent ne concernent que les transactions avec des États n'appartenant pas à la zone « euro ». Lors de leur entrée dans le patrimoine de l'entreprise, les créances et les dettes exprimées en devises font l'objet d'une conversion en euros au cours du jour de l'opération. À la

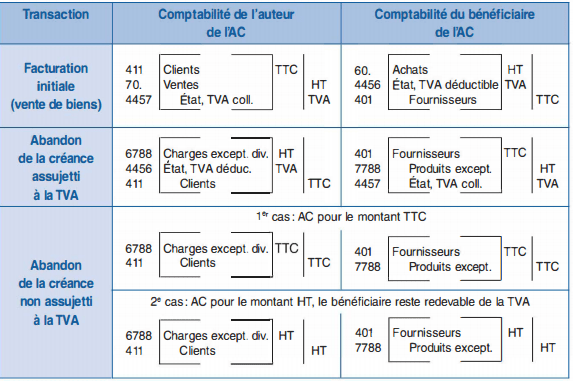

Abandon de créances en comptabilité

Abandonner une créance, c'est renoncer à la recouvrir. Cette situation, à première vue paradoxale, se rencontre fréquemment au sein des groupes de sociétés. Il s'agit d'une pratique de gestion normale lorsque l'abandon est décidé dans l'intérêt de son auteur et s' accompagne d'une contrepartie

Comptabilisation des logiciels et sites internet

Avec la transformation numérique des entreprises, les logiciels et les sites internet occupent une place centrale dans l'activité économique. Qu’il s’agisse de simples outils de gestion ou de plateformes en ligne stratégiques, leur acquisition ou développement soulève des questions comptables

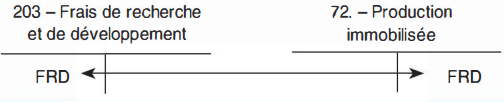

Comptabilisation des opérations de recherche et de développement

Une entreprise peut être conduite à effectuer des travaux de recherche scientifique et technique pour le compte de ses clients : en comptabilité, ces travaux seront traités comme des prestations de services. Les frais de recherche évoqués ci-après sont ceux engagés par l'entreprise pour son propre