Les opérations de location-financement comprennent : le crédit-bail mobilier, le crédit-bail immobilier et la cession-bail. Le crédit-bail est un moyen de financement des immobilisations qui donne à l'utilisateur du bien (le preneur) un droit de jouissance et la possibilité d'acquérir le bien en fin

L’évaluation des immobilisations : valeur d’entrée

Les immobilisations sont des éléments destinés à servir de façon durable à l'activité de l'entreprise. Elles ne se détruisent pas par le premier usage : elles concourent à la production de biens ou de services pendant plusieurs exercices et, à ce titre, figurent à l'actif du bilan. La notion de

Les comptes annuels : Révision et rappel

Toute entreprise doit établir obligatoirement des comptes annuels à la clôture de l'exercice comptable. Ces comptes annuels sont: Le bilan comptable, le compte de résultat et l'annexe. Le compte de résultat décrit pour une période donnée (l'exercice) l'activité de l'entreprise. Il est établi à

Cession de créances:principes et comptabilisation

Cette procédure permet à une entreprise de céder des créances (Cession de créances) matérialisées par des factures établies sur ses clients. L’objectif est de permettre aux entreprises de céder ou donner un nantissement (donc de gager) des créances à un établissement bancaire dans le but d’obtenir

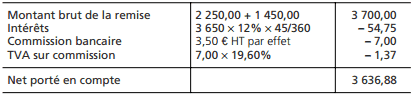

L’escompte des effets de commerce

Pour obtenir une avance de trésorerie, l’entreprise peut décider d’escompter tout ou partie des effets détenus en portefeuille, ceci avant leur échéance. Le ou les effets escomptés seront négociés auprès de la banque qui, si elle l’accepte et sous déduction de ses agios (intérêt et commission), fera

La gestion du risque client

Les clients peuvent soit refuser de régler leurs commandes pour des raisons techniques (litiges), soit pour des raisons financières. Le risque essentiel est l’insolvabilité du client, et donc l’incapacité pour l’entreprise de recouvrir sa créance. La gestion du risque client va permettre à