Les entreprises utilisent les techniques de gestion de constatation (comptabilité générale, comptabilité analytique et analyse financière), ces techniques sont utiles mais restent insuffisantes pour une gestion rationnelle des affaires. L’environnement de l’entreprise est de plus en plus turbulent

La gestion budgétaire des ventes

C’est la première construction du réseau des budgets d’une entreprise, elle est définie comme "un chiffrage en volume permettant de situer le niveau d’activité des services commerciaux et un chiffrage en valeur des recettes permettant de déterminer les ressources de l’entreprise.". La connaissance

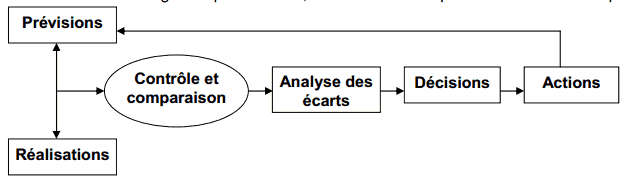

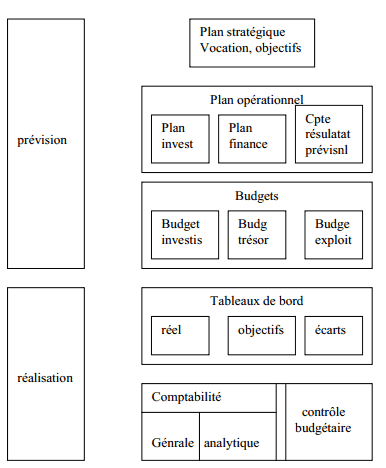

Planification et gestion budgétaire

L'évolution récente du contrôle de gestion essaye d'intégrer de plus en plus la dimension humaine dans les organisations. Le système de mesure et de contrôle, strictement quantitatifs sur le système "production" qu'était la C.G. cherche à responsabiliser et à contrôler les acteurs de l'entreprise.

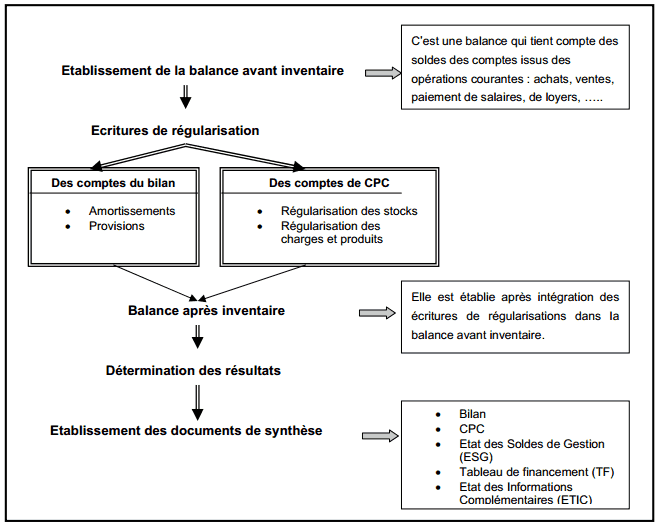

La régularisation des charges et produits

La régularisation des charges et des produits se fait en application du Principe de spécialisation des exercices : Selon ce principe, ne sont rattachés à un exercice comptable que les charges et les produits le concernant. C'est-à dire qu’un exercice comptable ne doit ni supporter les charges, ni

Introduction aux travaux de fin d’exercice

A la fin de chaque exercice comptable, l’entreprise doit réaliser un certains nombre de travaux comptables appelés : les travaux d’inventaire ou travaux de fin d’exercice. L’inventaire est l'instrument qui permet de faire coïncider la réalité avec les comptes comptables.Il est une obligation légale.

Régimes d’imposition pour les entreprises individuelles

Les entrepreneurs individuels sont soumis à l'impôt sur leur revenu selon des régimes différents, selon que leur entreprise est imposée au titre des BIC ou des BNC, mais également sur la TVA et la CET. Les petites entreprises bénéficient d’un allègement des obligations fiscales. Ces dispositions