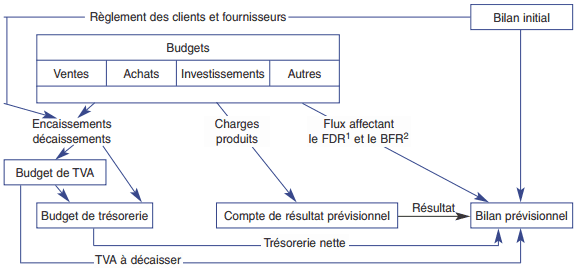

Le budget de trésorerie, le bilan et le compte de résultat prévisionnels résultent de l’ensemble des budgets précédemment étudiés. Les documents de synthèse (appelés budgets généraux), ils permettent aux responsables de mesurer la cohérence de la construction budgétaire :

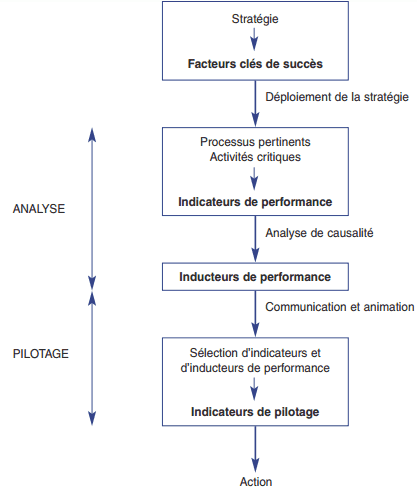

Comment mesurer la performance d’une entreprise ?

le concept de performance fait référence à un jugement sur un résultat et à la façon dont ce résultat est atteint, compte tenu des objectifs et des conditions de réalisation. Mesurer la performance d'une entreprise dépasse le simple constat, elle a pour objectif la prise des décisions permettant

Élaboration et analyse d’un tableau de bord (2 exercice corrigés)

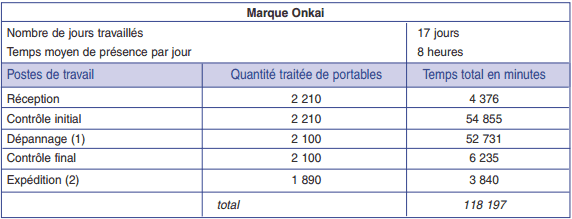

Je vous recommande de consulter le cours "Tableau de bord et reporting" avant de faire cet exercice.La société Dépanelec bénéficie d’une longue expérience de l’électronique. Elle s’intéresse plus particulièrement à la téléphonie qui occupe une place importante dans l’activité de l’entreprise. La

Tableau de bord et reporting : méthodologie d’élaboration

On commence par une petite différence entre le Tableau de bord et reporting : Le reporting a pour objectif en général de contrôler le travail du subordonné. Le reporting peut aussi permettre de suivre la performance d’une direction ou d’un département. Par contre un tableau de bord permet le

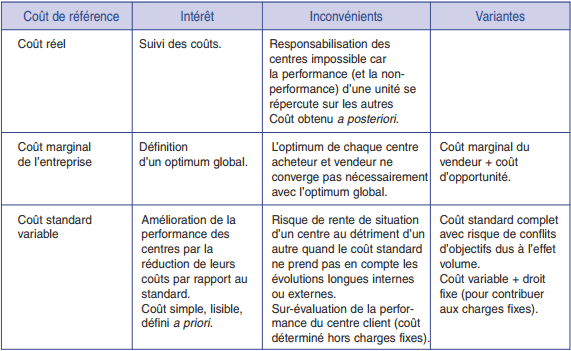

Les prix de cession internes (cours et exercice)

les prix de cession internes sont les prix auxquels les échanges de produits entre centres de responsabilité d’une même entreprise ou d’un même groupe sont valorisés, dans le cadre d’une relation client-fournisseur entre ces centres de responsabilité. Un système de prix de cession internes comporte

Le contrôle de gestion par les activités

le contrôle de gestion par les activités ou management à base d’activités (ABM) « est une méthode de management de l’entreprise qui doit permettre un pilotage stratégique de l’organisation dans le but d’améliorer la performance par des démarches de progrès continu ». On peut considérer que la