On met à votre disposition 6 exercices corrigés de mathématiques financières sur les emprunts indivis avec des tests de connaissances et 2 cas de synthèse. Les emprunts indivis, également appelés prêts indivis, font référence à des prêts contractés par plusieurs emprunteurs ensemble, chacun étant solidairement responsable de la totalité de la dette. Dans le cadre de ce type de prêt, les co-emprunteurs sont conjointement responsables du remboursement. Cela signifie que si l’un des emprunteurs ne peut pas rembourser sa part, les autres emprunteurs doivent compenser en prenant en charge sa part du remboursement.

Emprunts indivis : 6 exercices corrigés

Exercice 1 : Une personne contracte un emprunt de 200 000 € pour 5 ans, au taux annuel de

8 %. Elle a le choix entre trois modes de remboursement : in fine, amortissements

constants et annuités constantes. Présenter les trois tableaux d’emprunt.

Exercice 2 : Un fonctionnaire souhaite contracter un emprunt de 150 000 € pour 20 ans, au taux de 6 % annuel. Les annuités sont en progression géométrique de 2 %. Calculer la première, la sixième et la dernière annuité. Remplir les deux premières lignes du tableau d’amortissement de l’emprunt. Quel est le capital restant dû lors de la dixième année ?

Exercice 3 : Une entreprise souhaite emprunter une somme de 1 000 000 €, remboursable par annuités constantes, pour 10 ans. Les taux sont les suivants : 4 % les trois premières années, 6 % les quatre années suivantes et 8 % les trois dernières. Déterminer le montant de l’annuité constante, puis le taux moyen de l’emprunt. Faire le tableau.

Exercice 4 : Un emprunt est contracté pour 5 ans avec des annuités constantes. Le deuxième amortissement est de 180 177 € et le quatrième amortissement de 218 014 €. Retrouver, dans l’ordre, le taux de l’emprunt, le montant de l’emprunt, le montant de l’annuité constante, le capital restant dû après le paiement de la quatrième annuité.

Exercice 5: Un emprunt de 300 000 € est contracté pour 5 ans, au taux annuel de 6 %, avec des annuités constantes. L’emprunt est contracté avec un différé de deux ans (les intérêts ne sont pas payés pendant le différé). Faire le tableau d’emprunt.

Exercice 6 : Un emprunt de 200 000 € est contracté pour 20 ans avec des mensualités constantes. Retrouver la mensualité (taux annuel de 12 %, taux proportionnel).

2 cas de synthèses sur les emprunts indivis

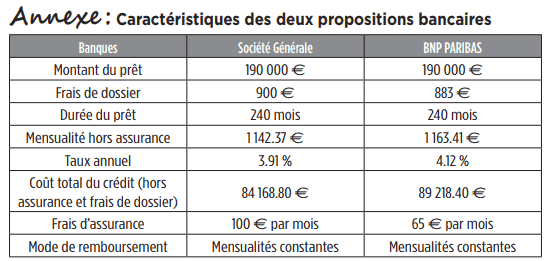

Cas de synthèse 1 : Monsieur et Madame Ziani sont mariés depuis 10 ans et attendent leur 4e enfant. Ils souhaitent, de ce fait, acheter un appartement plus spacieux constitué de 4 pièces à Saint-Denis. Le prix de cet appartement est de 170 000 €. Pour ce faire, ils disposent d’un apport personnel de 105 000 € et souhaitent emprunter le solde. Après s’être renseignés auprès de plusieurs banques, ils ont reçu deux offres. Ils décident d’analyser de façon précise les propositions des deux banques.

Travail à faire :

1. Déterminez le montant des mensualités constantes dans les deux banques.

2. Calculez le taux moyen pour la BNP PARIBAS et le comparer au taux de la Société Générale. En se basant uniquement sur le critère du taux, quelle est l’offre de prêt la plus intéressante ?

3. Présentez la 1re, la 120e et la 144e ligne du tableau d’amortissement.

4. Donnez l’équation permettant de calculer le TEG, puis le calculer pour les deux banques. Lequel des deux organismes financiers a le TEG le plus faible ?

5. Calculez le capital restant dû après le versement de la 72e mensualité.

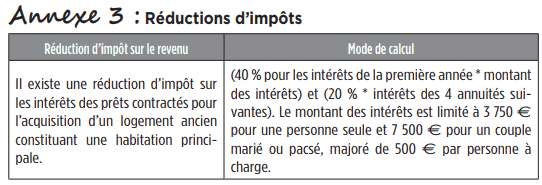

6. Calculez les réductions d’impôts dont peut bénéficier le couple.

7. Quel est le coût total du crédit pour les deux banques ?

8. Conclure en disant quelle offre les Ziani ont-ils le plus intérêt à choisir.

Annexes :

Cas de synthèse 2 :

Monsieur et Madame Gérard, jeune couple âgé respectivement de 37 et 34 ans, désirent contracter un prêt immobilier afin d’acquérir un appartement situé en région parisienne. Leurs salaires mensuels totaux s’élèvent à 5 670 € net. Ayant chacun un compte bancaire à la BNP PARIBAS et à la Société Générale, ils décident de comparer les propositions de leur banque respective pour prendre une décision quant à la conclusion d’un futur contrat de prêt et choisir la plus intéressante.

L’emprunt indivis est souvent utilisé dans des contextes où plusieurs parties souhaitent financer ensemble un projet commun, comme l’achat d’une propriété en commun, où les emprunteurs partagent la propriété et la responsabilité financière.

Télécharger “Exercices emprunts indivis” Téléchargé 393 fois – 6 Mo

Un emprunt de 300 000 € est contracté pour 5 ans, au taux annuel de 6 %, avec des annuités constantes. L’emprunt est contracté avec un différé de deux ans (les intérêts ne sont pas payés pendant le différé). Faire le tableau d’emprunt.