L’entreprise Courbinette qui fabrique des produits cosmétiques facture le 23 mars N pour 10 000 € HT (TVA 19,60 %) de produits finis à son client Plumelle. Les produits sont emballés sur 8 palettes consignées au prix de 35 € l’unité. Facture n° 03-1256. Le 28 avril N, le client Plumelle retourne 4 palettes reprises au prix de 30 € l’unité. Il conserve les autres palettes et l’entreprise Courbinette les lui facture au prix de 35 € HT l’unité (prix de consignation). Facture n° 04-2456.

Les palettes ne font l’objet d’aucune codification ; elles ne sont pas identifiables.

Hypothèse 1 : l’entreprise Courbinette consigne ses emballages sans TVA.

Hypothèse 2 : l’entreprise Courbinette applique volontairement la TVA à la consignation de ses emballages.

1) Enregistrer ces opérations au livre-journal de l’entreprise Courbinette.

2) Enregistrer ces opérations au livre-journal de l’entreprise Plumelle.

Emballages non retournés :Rappel

• Prix de déconsignation = prix de consignation : l’écriture de consignation est contrepassée.

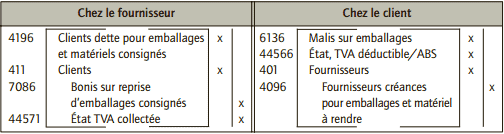

• Prix de déconsignation < prix de consignation : la différence est enregistrée pour son montant HT en boni chez le fournisseur et en mali chez le client.

• Le client conserve l’emballage récupérable non identifiable : le compte 40196 est soldé par le crédit du compte 7088 et le compte 4096 par le débit du compte 6026, pour le montant de la consignation.

• Cessions des emballages récupérables non identifiables : elles sont portées au crédit du compte 7088 − Autres produits d’activités annexes pour leur montant hors taxes.

• Cessions d’emballages récupérables identifiables : cf. cessions d’immobilisations.

Emballages non retournés : corrigé de l’exercice

1) Enregistrement au livre-journal de l’entreprise Courbinette

■ Hypothèse 1

■ Hypothèse 2

2) Enregistrement au livre-journal de l’entreprise Plumelle

■ Hypothèse 1

■ Hypothèse 2

Laisser un commentaire