Je mets à votre disposition 11 exercices corrigés sur le budget de trésorerie . La technique du budget de trésorerie consiste à gérer au mieux la trésorerie de l’entreprise en se basant sur des donnée prévisionnelles aussi pour mettre l’entreprise en mesure de disposer la disponibilité suffisante pour régler les différentes dépenses à leurs moments d’exigibilité de même de permettre à l’entreprise d’étudier sa situation financière et économique dans le court terme pour pouvoir trouver des solutions adéquates aux problèmes qui peuvent affronter.

Exercices corrigés sur le budget de trésorerie

En principe on peut procéder à cette technique par l’étude des flux monétaires les encaissements et les décaissements :

Les encaissements :

a) Les encaissements d’exploitation :

- Encaissement des ventes

- Encaissement des subventions d’exploitation

- Encaissement des intérêts de prêts

- Encaissement des autres produits d’exploitation (hors les reprises sur amortissements et provisions)

b) Les encaissements hors exploitation :

- La cession des immobilisations

- La cession des titres

- Les nouveaux emprunts contracter

- Remboursement des prêts (amortissement)

- Emission d’actions nouvelles en numéraire

- Apport en numéraire des associés

- Encaissement des subventions d’équilibre et d’investissement (en numéraire)

- Encaissement des indéfinités

Les décaissements :

a) Les décaissements d’exploitation :

- Règlement des dettes sur les chats

- Règlement des dettes sur les autres charges externes et d’exploitation

- Règlement des intérêts des emprunts

- Règlement de la TVA due

- Règlement des acomptes de l’IS

- Règlement du reliquat de l’IS

b) Les décaissements hors exploitation :

- Acquisition des immobilisations

- L’octroi des prêts

- Règlement des dividendes

- Remboursement des emprunts (amortissement)

- Achats des titres

- L’octroi des subventions

- Règlement des amendes et pénalités

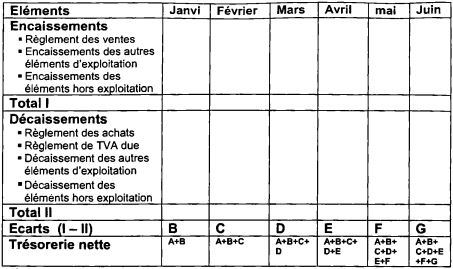

Présentation du budget de trésorerie :

Elaboration des différents sous budgets tel que :

- Le sous budget des ventes

- Le sous budgets des autres charges

- Sous budget des investissement

- Sous budget des autres opérations d’exploitation

- Sous budget des opérations hors exploitation

- Sous budget de TVA

Porter les résultats des différents sous budget au budget de trésorerie :

Avec A : est le solde de la trésorerie au début de la période autrement dite

La trésorerie nette = (Trésorerie Actif- Trésorerie Passif) au bilan de début

Etablissement du Bilan et CPC prévisionnels

A partir des sous budget et du budget de trésorerie on peut facilement établir le Bilan et le CPC prévisionnel comme suit :

D’abord il faut déterminer les stock finaux et les amortissements de la période en suit on passe à l’élaboration du bilan et CPC .

- Le sous budget des ventes : le total des ventes HT à porter en CPC et le reste règlement client à porter au bilan (clients et comptes rattachés).

- Le sous budget des achats : le total des achats HT à porter au CPC et le reste règlement fournisseurs à porter au bilan (fournisseurs et comptes rattachés).

- Le sous budget des investissement : l’acquisition HT à porter parmi les immobilisations et le reste règlement à porter parmi les dettes de passif circulant (dettes sur acquisition des immobilisation si la durée d’exigibilité est de moins d’un an si non fournisseurs des immobilisations.

- Le sous budget des autres opérations d’exploitation : les charges HT à porter en CPC et le restes règlement à porter parmi les dettes de passif circulant.

- Le sous budget des opérations hors exploitation : le reste à porter au bilan.

- Le sous budget de TVA : le reste de la TVA non encore récupérée) porter en actif Etat débiteur .

- Le budget de trésorerie : Le solde du budget de trésorerie est à porter en trésorerie actif si il est positif si non en trésorerie passif.

11 exercices sur le budget de trésorerie

Pour établir le budget de trésorerie des trois premiers mois de l’exercice 2010, nous disposons des documents est renseignements suivants:

Bilan au 31/12/2010

En plus du bilan ci-dessus, l’entreprise vous fournit les renseignements suivants :

- Le solde des créances clients au 31 décembre 2010 sera réglé à 80 % en janvier 2010 et le reste en février 2010.

- prévisions des ventes et des achats pour le premier semestre sont (TVA 20%):

Les clients règlent leurs factures de la manière suivante : 50 % dans le mois de la vente, 30% dans le mois suivant et 20 % dans 2 mois.

Les clients règlent leurs factures de la manière suivante : 50 % dans le mois de la vente, 30% dans le mois suivant et 20 % dans 2 mois.- Le solde dû aux fournisseurs au 31 décembre 2010 sera réglé pour 85 % en janvier 2010 et le solde en février 2010.

- Les règlements des factures aux fournisseurs se font de la manière suivante : 30 % dans le mois de l’achat, 60 % le mois suivant et 10 % dans deux mois.

- Les salaires et charges sociales se montent à 150000 par mois. Ils ne sont pas soumis à la TVA et sont réglés le mois même.

- Les autres charges monétaires sont estimées à 70000 par mois. Elles sont soumises à la TVA et réglées au comptant.

- TVA déductible du bilan est réglée en Janvier et Février avec des parts égales.

- Il est prévu de renouveler le parc de machines pour un montant de 1500000 HT. Cet investissement aura lieu en mars et le payement se fera pour 30 % en janvier, 30 % en Mars et le solde en Juillet. (TVA déductible enregistrée le mois même)

Travail à faire :

Il vous est demandé d’établir le budget de trésorerie mensuelle pour les six premiers mois de l’année 2010. (Sans calculer les reliquats)

Solution de l’exercice 1 :

Budget des ventes :

Budget des achats :

Budget de la TVA :

Budget de trésorerie:

Budget de trésorerie:

Télécharger les exercices en pdf

Télécharger “11 exercices corrigés sur le budget de trésorerie” Téléchargé 16975 fois – 526 Ko

Si nos exercices corrigés sur le budget de trésorerie vous ont été utiles, nous vous serions reconnaissants de les recommander à vos proches. Votre soutien et partage contribuent à notre motivation pour créer davantage de ressources de qualité.

N’hésitez pas à partager ce contenu avec votre réseau, afin que d’autres puissent en bénéficier et s’améliorer dans leur compréhension du budget de trésorerie. Votre appréciation est la meilleure source d’encouragement pour nous.

SAILLEY

Bonjour,

L’exercice est intéressant mais je ne comprends pas bien le traitement de la TVA à payer.

La TVA à payer est réglée le mois suivant, pour preuve la présence de TVA à payer au 31/12 résultant des opérations de décembre.

Je pense donc que la TVA à payer née des opérations de janvier devrait donc figurer dans les mouvements de trésorerie de février et pas de janvier.

Par ailleurs, puisqu’on connait les liquidités du 31/12, pourquoi ne pas faire un budget de trésorerie avec le solde de fin de mois plutôt qu’avec la seule variation mensuelle.

OMRI ABDEL ALI

priere de m’envoyer via mon mail abdelomri685@gmail.com exrcices corrigés de gestion de trésorerie ( niveau moyen) MERCI TIFAWT

Nicolas

Y’a t’il un problème dans l’énoncé car on demande les 6 premiers mois et non les trois du corrigé.

Victoria

Bonjour, je vous écris concernant cet exercice pour vous demander renseignements pour le budget de ventes. Je ne comprends pas vos montants de février et mars. En Février je m’attendais a 50% du montant TTC et en mars le 30% du montant TTC, pourriez vous me donner des explications des montants? Pareil pour mars. De plus il existent des montants 10% à deux mois sachant que les deux mois depuis mars ne sont pas passées. Merci d’avance.

Victoria

Elaoud

Bonjour je vous remercie pour cet exercice j’aurais juste besoin plus de clarification concernant le tableau de la TVA et merci

MELEDJE

je voudrai savoir en ce qui conerne les données cet exrcice est pour les previsions de 2011 ou 2010

OMRI ABDEL ALI

je serai très

reconnaissant de recevoir plus d’exercices corriges sur le budget de tresorerie

helly

bonjour! je vous trouve formidable et exemplaire du fait du savoir profond mis à la disposition du monde! pour cet exercice sur le budget de trésorerie,veuillez m’envoyer via mon mail et l’exercice et la solution! bravo et courage à vous! Et que le bonheur vous accompagne! helly

Sagateman

Je trouve mal a comprendre le tableau de TVA,

certainement y a un problème dans le calcul

kiakaka

bonsoir je viens de consulter cela et ça me rappel mon année de licence d’ou je sollicite un rappel du cours et plus d’exercice. merci

j’ai compris votre démarche malgré le manque de démonstration

manoah

Comment calculer le budget de tva lorsqu’on calcul le budget de tresorrerie

abdelletif

sa cocerne le bilan et non pas les informations complimentaires

likibi

Salut offete j’ai vraiment aimé l’exercice mais ya un probleme je ne comprend plu au nouveau du budget de decaissement vraiment expliqué moi au nouveau des decaissements mon compte google est likibichristterance@gmail.com mon facebook likibi christ terance stylefleur moi et mes ami on a vraiment des debat tres interressant au nouveau des decaissement expliqué nous detaille par detaille vous qui comprend ça svp

FOY

Bonjour,

Le tableau de TVA est faux, il faut prendre le total des encaissements / 1,2 * O,2 pour obtenir la TVA selon la loi d’éclatement.

Itsoukou marc beranger

Bonjour, l’exercice est tres interessant, mais je voudrai plus de precision sur le tableau de la tva. Selon la formule basique du calcul de la tva deductible, on fait PA(TTC)-PA(HT). MAIS LÀ JE NE COMPREND PAS COMMENT ON A RU LE MONTANT 25.200. JE ME SUIS EMBROUILLER UN PEU. MERCI DE M’ECLAIRCIR.

Fokui

Bonsoir merci pour l’exercice mais personnellement je ne comprend pas le traitement au niveau du budget des ventes surtout vente ttc

Svp bien vouloir méclairé merci

Deka

Bien que l’énoncé soit extrêmement intéressant je n’ai pas compris pourquoi les tva sur achat (A savoir 76000, 84000,95600 non pas été rajoute dans la tva déductible )?? Why??

Fabrice

Bonjour. L’exercice est très intéressant. Mais il y a une erreur au niveau du dernier tableau. Pour la machine, il ne devrait pas y avoir de décaissement en février de 540 000 FCFA. A corriger.

Merci

Asyem

Svp je ne comprends pas le traitement de la tva récupérable,figurant dans le bilan, dans le budget de tva

Kratos Sheru

Bonjour, l’exercice est assez intéressant j’aime bien ca simplicité mais la TVA déductible est plutôt un crédit des impôts et donc pas payable il vient en déduction de la TVA collectée.C’est la TVA à payer qui doit être réglée en 2 tranches.J’aurais bien aimé reprendre l’exercice en même en plus détaillé.

Ju Fra

Bonjour,

Ayant quelques difficultés dans la réalisation de l’exercice, quelqu’un pourrait m’expliquer comment dans le budget des ventes et des achats on calcul la partie Bilan.

Merci d’avant et bien à vous

Fatoumata GADIAGA

je voudrais savoir comment calculer ou bien mettre

Les fiches de stocks de matières premières et de produits finis pour chaque mois

a

bonjour,

ayant quelques difficultés dans la réalisation de l’exercice, quelqu’un pourrait m’expliquer comment dans le budget des ventes et des achats on calcul la partie bilan.

Clénet

Bonjour,

Nous sommes en master 1 CCA et nous nous posons des questions quant à la correction, notamment concernant le budget de trésorerie, pourrions nous avoir une correction détaillée pour ce tableau (notamment différence entre achats et ventes).

Jibrina kadade

Bonjour monsieur en fait je suis très intéressé par votre site mais je n, arrive pas à voir les 10 autres exercices mis à notre disposition je vois seulement le premier exercice et sa solution merci

KABA

je crois que l’exercice est intéressant mais la résolution est à revoir. au niveau du renouvellement du parc machine la résolution ne correspond pas à l’énoncé. merci de me faire parvenir les autres exo dont vous faites allusion

B

Bonjour l’exercice est très intéressant mais je j’ai pas compris l’affectation de la répartition de la machine on dit 30% janvier et 30% Mars. pour un reliquat en juillet mais février à été affecté pourquoi ?

Le calcul de la TVA sur achats au du budget de la TVA

M hamdi

Au niveau des decaissemenht votre parc est remboursable en janv et mars ……..re voir le tableau des decaissement ….erroné

Hajayandi

Je trouve cet exercice très intéressant, qui peux m’envoyer le détail de la correction sur mon courriel hajayandidismas067@gmail.com

Moko leila

Bonsoir svp je comprends pas vos calculs sur le budget de ventes comment avez-vous obtenu 936000?

Moko Leila

As-tu compris ceux de Janvier stp?

toure

Cc, ton travail au debut il est bon mais arriver dans la partie budget de tva tout est mélanger, je ne suis pas d’accord avec les montant tva sur achat dans le budget tva. ainsi que la tva sur investissement tu as mis 90000 au lieu de 300.000.

Mel

780*1,2 = 936 car les montants doivent être TTC, les ventes et achats sont données en HT donc la TVA doit être ajoutée. J’espère avoir été claire :)

Jonathan

Résoudre :

Sujet : le 14 juin on présente à l’escompte 02 effets se valeur minimale V1 et V2 et d échéance respective le 15 et 30 août aux taux d escompte de 12%. L escompte commerciale des effets est de 313.50 alors que l escompte rationnelle s élève à 306.373125 dans les calculs des agias il faut décompter un jour de banque.

1. Trouver V1 et V2 ?

2. Calculer l escompte rationnelle et la valeur rationnelle des 02 effets ?

3. Calculer l escompte commerciale et la valeur commerciale des 02 effets ?

Chambara justin

Bonjour!

Tre’s heureux d’exploiter vos re’dactions et j’en serai reconaissant de pouvoir les objenir via ma boite e-mail.

Merci et les meuilleurs.