L'impôt sur le revenu (IR) s’applique aux revenus et profits des personnes physiques et des personnes morales n’ayant pas opté pour l’IS . Sont concernés : Les revenus professionnels ; Les revenus provenant des exploitations agricoles ; Les revenus salariaux et revenus assimilés ;Les revenus et

La liasse fiscale et la liasse comptable

Une liasse fiscale est un ensemble de documents élaborés par une entreprise pour l'administration fiscale. La liasse fiscale, qui est produite annuellement par toutes les entreprises, se présente en deux grandes parties à savoir les états financiers (bilan et compte de résultat) et les tableaux

Impôt sur les sociétés (IS) : Cours avec exercice d’application

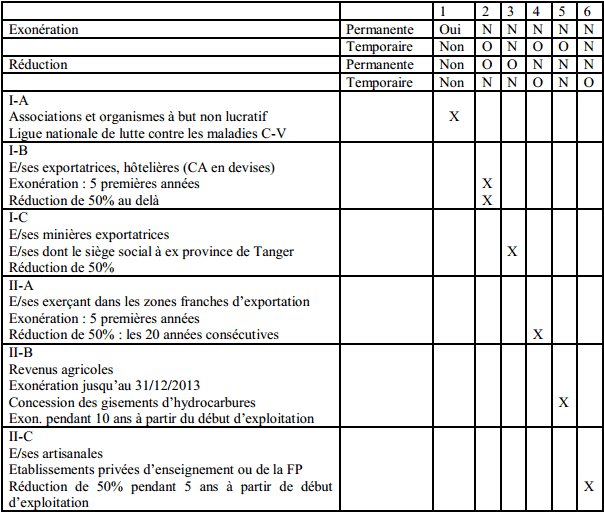

L’impôt sur les sociétés (I.S) est un impôt direct qui s’applique obligatoirement à l’ensemble des produits, bénéfices et revenus des sociétés de capitaux et autres personnes morales, et par option aux sociétés de personnes. Institué au Maroc en 1986, l’IS est venu remplacer l’ancien IBP (impôt sur

Opérations d’apport partiel d’actif réalisées par des sociétés

L'objectif de ce cours est la présentation des modalités financières et des principes comptables des opérations d’apport partiel d’actif réalisées par des sociétés. L’opération consiste en l’apport effectué par une société à une société existante ou nouvelle d’une partie de ses éléments d’actif

Droits d’enregistrement (cours résumé)

Ce document résume très brièvement les dispositions du Code Général des Impôts relatives aux droits d’enregistrement.L’enregistrement est une formalité à laquelle sont soumis les actes et conventions soit obligatoirement, soit sur option. Il donne lieu à la perception d’un impôt dit «droit

Droits de timbre : cours résumé

Cet article résume très brièvement les dispositions du Code Général des Impôts relatives aux droits de timbre. Il ne saurait remplacer les lois et règlements en vigueur (Disponibles sur les pages du présent portail sur le site « Législation et réglementation fiscales »). Sont soumis aux droits de