L’objectif étant d’estimer le BFE moyen et normal, une évaluation du besoin de financement d’exploitation (BFE) plus dynamique que celle découlant du bilan est possible en prenant comme référence ultime le flux continu qui exprime l’activité de l’entreprise. Ce flux est le chiffre d’affaires ; celui-ci est bien la variable qui est à la base du déroulement du cycle d’exploitation, lui-même à l’origine du besoin de financement d’exploitation (BFE).

La méthode dynamique d’estimation du BFE, aussi appelée méthode des experts comptables, part de l’idée qu’un besoin financier est le résultat d’un flux générateur multiplié par un délai d’écoulement (ce dernier étant lui-même un rapport stock/flux).

Besoin de financement = Flux générateur x Délai d’écoulement

À condition que les deux mesures de flux soient identiques (le flux générateur et le flux pris au dénominateur du délai d’écoulement), on peut simplifier et vérifier que l’on obtient bien une estimation d’un encours. La méthode consiste à s’appuyer sur les délais d’écoulement moyen des composantes du besoin de financement d’exploitation (BFE), c’est-à-dire les stocks et les encours clients et fournisseurs. Le flux considéré comme générateur est le CA HT. Par souci d’homogénéité avec les délais d’écoulement exprimés en jours, on raisonne souvent en jours de chiffre d’affaires.

D’emblée, l’estimation dynamique fait ressortir un de ses avantages : elle est rétrospective tout autant que prévisionnelle. En supposant les délais d’écoulement donnés et stables, on peut estimer la valeur du BFE prévisionnel à partir d’hypothèses sur le CA prévisionnel.

Dynamisation de l’analyse du BFE : Homogénéisation des flux

La méthode des experts comptables nécessite cependant pour s’appliquer que les flux utilisés pour mesurer les délais d’écoulement et le déroulement de l’activité de l’entreprise, soient exprimés en une unité identique, le chiffre d’affaires HT.

Or, ce n’est pas le cas puisque les temps d’écoulement sont calculés en jours d’achats, de ventes TTC ou de coût de production. On utilisera donc des coefficients techniques qui permettront de recalculer les délais d’écoulement pour les exprimer en une unité commune, le jour de CA.

Le rôle de ces coefficients techniques est capital car il permettent de prendre en compte les mouvements monétaires induits par les jours d’achats (pour la ressource fournisseurs), par les jours de coûts de production (pour le besoin de financement des stocks) et par les jours de ventes TTC (pour le besoin découlant des créances clients).

On ne prendra au numérateur que les coûts décaissés (et non les coûts calculés) car eux seuls constituent une charge en trésorerie à l’origine d’un besoin de financement.

Coefficient technique : Flux monétaires sur achats, sur ventes TTC ou sur coûts/CA HT

Pour évaluer de manière précise ces coefficients techniques, il est nécessaire de disposer d’une information sur la structure des coûts de l’entreprise. Cette information est le plus souvent interne et relève de la comptabilité analytique.

On peut, à défaut, procéder à partir du compte de résultat de l’entreprise en reprenant le résultat courant découlant des opérations d’exploitation ( C’est la raison pour laquelle certains qualifient la méthode dynamique de « mesure à partir du compte de résultat »).

L’avantage considérable d’une homogénéisation à partir de coefficients techniques est d’exprimer les différentes composantes du BFE en une unité commune. On peut donc légitimement en faire le cumul algébrique pour aboutir à l’objectif : exprimer le BFE courant et « normal » de l’entreprise en nombre de jours de CA HT.

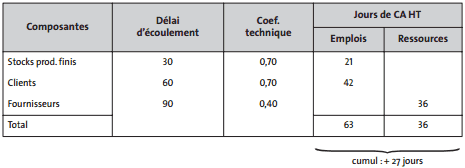

Le cas très simplifié de l’entreprise ABC illustre la démarche (voir obtenir l’EBE et la CAF de la société ABC). On dispose des délais d’écoulement moyens suivants ( On suppose ici qu’il n’y a pas de stocks de matières premières, ni de TVA):

– délai s/stock prod. finis: 30 jours,

– délai s/stock créances clients: 60 jours,

– délai s/encours fournisseurs: 90 jours.

La structure des coûts est la suivante, rapportée aux ventes HT :

achats : 40 %

ch. salaires : 20 %

frais généraux : 10 %

dot. amort. : 15 %

marge bénéf. : 15 %

ventes HT : 100 %

Stocks:

Le coût de production des stocks est de 85 % du prix de vente. L’évaluation comptable des éléments stockés s’effectue au coût de production direct. Ceux-ci représentent 75 % du prix de vente. Cependant, le calcul du coefficient technique doit se faire par rapport à l’ensemble des coûts effectivement décaissés qui correspondent à un besoin de financement en trésorerie. La somme des coûts décaissés sur les stocks de produits finis est de 70 % du prix de vente HT.

Coef. technique= Coûts décaissés sur ventes/ CA HT = (40 +20 +10)/100 = 0,70

Clients:

Les créances clients sont évaluées comptablement au prix de vente (augmenté de la TVA supposée ici nulle). Or, le besoin de trésorerie correspondant à leur financement pendant le délai de crédit moyen accordé aux clients est égal à la somme des coûts décaissés inclus dans les ventes.

Coef. technique= Coûts décaissés sur ventes/ CA HT = (40 +20 +10)/100 = 0,70

Fournisseurs:

Le coefficient technique doit ici transformer des jours d’achats (exprimés TTC) en jours de ventes HT.

Coef. technique = Coûts d’achats TTC/ CA HT = 40/100 = 0.40

Tableau synthétique

Le tableau de synthèse permet de calculer directement le BFE courant en cumulant chacune de ses composantes auparavant multipliée par les coefficients techniques :

Le BFE « normal courant », c’est-à-dire structurel et permanent, ressort à 27 jours de chiffres d’affaires HT par exercice annuel. On peut l’exprimer facilement en valeur absolue à partir du CA constaté au cours de la période. Si celui-ci est de 30 millions d’euros :

Le BFE « normal courant », c’est-à-dire structurel et permanent, ressort à 27 jours de chiffres d’affaires HT par exercice annuel. On peut l’exprimer facilement en valeur absolue à partir du CA constaté au cours de la période. Si celui-ci est de 30 millions d’euros :

BFE courant= 30 x 27/360 = 2 250 k€

Cette somme correspond à un besoin de financement. La projection de cette donnée dans l’avenir se fait sans difficulté à partir du CA prévisionnel de l’entreprise. Si celle-ci prévoit d’effectuer pour 40 M€ HT de ventes au cours du prochain exercice, on a :

BFE prévisionnel = 40 x 27/360 = 3 300 k€

Le besoin de financement en augmentation de 2 250 k€ à 3 300 k€ suit l’évolution du CA. Il faudra à l’entreprise prévoir en contrepartie des ressources nouvelles. En d’autres termes, la croissance de l’entreprise augmente le BFE. Cette variation de + 1 050 k€ constitue un besoin supplémentaire dont il faut tenir compte.

Analyse :

La méthode dynamique aboutit à une mesure du BFE qui est différente et de montant inférieur à l’estimation bilantielle traditionnelle. Il faut tout d’abord rappeler que l’estimation bilantielle est statique et dépend de la position dans le cycle économique de la date d’arrêté des comptes. La référence à une mesure moyenne sur la période est plus solide.

De plus, la mesure bilantielle incorpore, suivant en cela fidèlement la logique d’évaluation comptable, l’ensemble des postes stocks et clients de l’actif cyclique d’exploitation. Or, cette évaluation incorpore des coûts non décaissables (amortissement) et la marge bénéficiaire.

L’estimation bilantielle gonfle ainsi systématiquement le besoin de financement réel d’exploitation qui devrait se limiter strictement aux flux qui ont une incidence monétaire directe : les coûts décaissés. Tout se passe comme si l’estimation bilantielle intégrait immédiatement en trésorerie le surplus monétaire potentiel correspondant aux amortissements et à la marge bénéficiaire. En prenant les données précédentes, l’estimation bilantielle aurait abouti aux encours suivants :

– stocks : 75 % x ( 30 j /360) × 30 M€ = + 1 875

– clients :100 % (60 j/360) × 30 M€ = + 5 000

– fournisseurs : 40 % (90 j/360) × 30 M€ = – 3 000

BFE bilantiel = + 3 875 k€

Cette estimation est bien supérieure à l’évaluation du BFE moyen par la méthode dynamique (2 250 k€). Enfin pour être utilisée de manière réaliste, la méthode dynamique doit intégrer chaque élément de stocks et surtout la taxe à la valeur ajoutée (TVA).

Les délais d’écoulement des postes de TVA déductible et de TVA collectée à l’actif et au passif du bilan sont fixés par les règles fiscales. On peut estimer que le délai est de 35 jours dans les deux cas.

La TVA est légalement exigible autour du 20 du mois suivant celui où elle a été collectée. Pour simplifier, les flux d’exploitation sont positionnés au milieu du mois.

Il s’ensuit que la TVA collectée sur ventes le 15 du mois, est décaissée le 20 du mois m+1, d’où un délai moyen de 35 jours. Le résultat est identique pour la TVA déductible sur achats qui s’imputera sur le paiement de la taxe à décaisser le 20 du mois m+1. Au total, l’incidence nette du mécanisme de la TVA sur le BFE ressort comme une ressource financière.

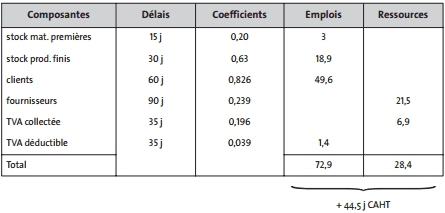

Exemple : Évaluation du BFE moyen de l’entreprise XYZ

L’entreprise XYZ prévoit un chiffre d’affaires de 100 M€. Elle souhaite estimer son BFE moyen à partir des délais d’écoulement :

– créances clients : 30 j

– dettes fournisseurs : 60 j

– stocks mat. premières : 15 j

– stocks prod. finis : 30 j

– TVA collectée : 35 j

– TVA déductible : 35 j

On dispose de la structure des coûts décaissés pour 100 euros de ventes hors taxe :

– achat mat. premières : 20 euros

– salaires : 25 euros

– frais généraux : 18 euros

– amortissement : 12 euros

– marge bénéf. : 25 euros

Les salaires sont supposés payés en milieu de mois. Le taux moyen de TVA est de 19,6 % à l’achat et à la vente.

Calcul des coefficients techniques :

– Stocks mat. premières : 20/100 = 0,2

– Stocks produits finis : (20 + 25 + 18)/100 = 0,63

– Clients ( Pour 100 euros de ventes HT aux clients, il faut ajouter 19,6 euros de TVA): (20+ 25 +18+ 19,6 % )/100 =0,826

– Fournisseurs ( Il faut tenir compte de la TVA dans la ressource fournisseurs) : (20 x 20 x 19,6 %)/ 100 = 0,239

– TVA collectée : 19,6 % / 100 = 0,196

– TVA déductible : (20 x 19,6 %)/100 = 0,039

Le BFE courant représente 44,5 jours de CA hors taxe, soit un montant de :

Le BFE courant représente 44,5 jours de CA hors taxe, soit un montant de :

100 M€ × (44,5/360) = 12,36 M€

Cas limite d’une ressource de financement

L’exemple type de la grande distribution est souvent mentionné. Les entreprises de ce secteur profitent des délais de paiement importants de leurs fournisseurs. Elles ont, par ailleurs, des rotations extrêmement élevées de leurs stocks et leurs clients payent comptant.

Le total conduit à un BFE cumulé dont les ressources excèdent les emplois, c’est-à-dire à un BFE négatif. En termes d’incidence sur la trésorerie, un BFE négatif est une véritable ressource permanente et disponible.

Ce cas typique montre l’incidence que peut avoir le BFE sur la rentabilité d’exploitation en empruntant l’exemple des grandes surfaces de distribution poussées à l’extrême. L’idée simple est que celles-ci peuvent se permettre de vendre à prix coûtant, c’est-à-dire avec une marge d’exploitation nulle.

L’existence d’une ressource de financement d’exploitation leur permet de dégager des produits financiers qui viennent pallier l’absence de marge d’exploitation, et leur permet d’afficher des profits.

Prenons le cas de figure d’une grande surface dont le coût des marchandises vendues représente 80 % du CA. Des frais généraux de 10 % et des amortissements de 10 % conduisent à une vente à prix coûtant qui permet d’attirer la clientèle.

On supposera que le délai d’écoulement des stocks est de 15 jours, le délai de paiement des clients de 8 jours… et le crédit accordé par les fournisseurs de 90 jours ( On ignorera l’incidence de la TVA).

Le BFE exprimé en jours de CA ressort à :

(80 % + 10 %) x 15 j + (80 % + 10 %) x 8 j – 80 % x 90 j = –51,3 j de CA HT.

Ce BFE négatif constitue une ressource importante égale à 51,3 j/360 j, c’est-à-dire à 14,25 % du CA annuel de l’entreprise. Si le taux de placement de ces excédents est de 6 % par an, le montant des produits financiers par rapport au CA est :

14,25 % x 6 % = + 0,87 %

Cela signifie que, via les produits financiers liés au placement d’un BFE négatif, l’entreprise dégage une marge positive de 0,87 % du CA alors que sa marge d’exploitation est nulle. Un BFE négatif permet ainsi de restaurer une marge industrielle ou commerciale faible. Ce mécanisme de compensation montre les relations complexes qui peuvent exister entre la rentabilité et la trésorerie d’une entreprise.

La notion de besoin de financement d’exploitation est un point clé qui permet d’appréhender l’équilibre financier global de l’entreprise. Un analyste financier ne peut l’ignorer car elle est l’expression de la nature même de l’activité de la firme. Cependant lorsqu’il s’agit de l’évaluer, ce chapitre a montré qu’il existe deux approches possibles.

La première privilégie les données du bilan. Très facile (trop !) à mettre en œuvre, elle souffre du caractère statique et des limites du bilan comptable. Une autre méthode, fondée sur les délais d’écoulement des actifs et des passifs cycliques d’exploitation, permet une estimation à la fois plus dynamique, plus prospective et qui corrige les biais de l’évaluation comptable.

Laisser un commentaire