Un bilan social ou individuel est à considérer comme un état des lieux de la situation sociale des salariés de votre entreprise. Contrairement au bilan comptable – indiquant l’équilibre entre l’actif et le passif – le bilan social renvoie à une situation instantanée de votre personnel.

Le bilan et le compte de résultat sont les deux principaux documents de synthèse comptable, même si le PGC a mis l’annexe au même niveau juridique. Le premier récapitule à une date donnée les droits de propriété et de créance, qui figurent à l’actif, et les engagements vis-à-vis des tiers et à l’égard des propriétaires, figurant au passif.

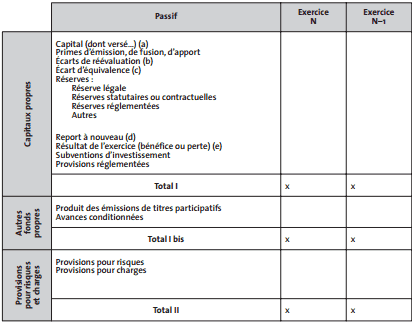

Le PCG a organisé le bilan en grandes rubriques de manière à faire ressortir la situation patrimoniale nette identifiée sous la rubrique « capitaux propres ».

Ceux-ci sont les engagements vis-à-vis des actionnaires qui ne sont assortis d’aucun engagement ferme de remboursement.

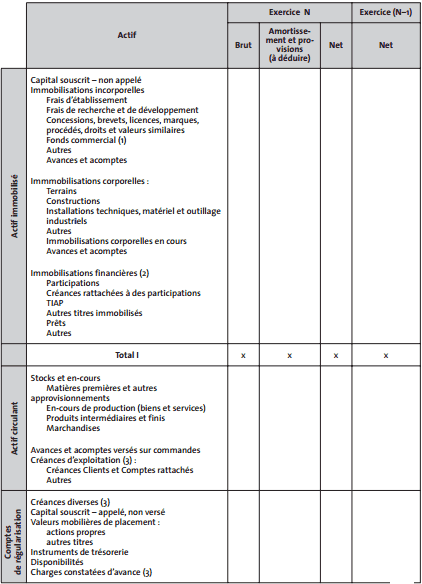

Actif et passif du bilan (PCG – Système développé)

(1) Dont droit au bail.

(2) Dont à moins d’un an.

(3) Dont à plus d’un an

.

(1) Dont à plus d’un an.

Dont à moins d’un an.

(2) Dont concours bancaires courants et soldes créditeurs et banques.

(3) Dont emprunt participatifs.

(a) Y compris capital souscrit non appelé.

(b) À détailler conformément à la législation en vigueur.

(c) Poste à présenter si des titres de participation à l’actif sont évalués par équivalence.

(d) Montant entre parenthèses ou précédé du signe moins (–) lorsqu’il s’agit de pertes reportées.

(e) Montant entre parenthèses ou précédé du signe moins (–) lorsqu’il s’agit d’une perte.

(f) Dettes sur achats ou prestations de services.

(g) À l’exception pour application de (1) des avances et acomptes reçus sur commandes.

La classification comptable de l’actif obéit à une logique fonctionnelle. L’actif immobilisé correspond à l’ensemble des biens et des créances figurant dans le patrimoine de l’entreprise et destinés à être utilisées de façon durable.

Cette définition fait ressortir la fonction économique que remplissent les éléments de l’actif immobilisé au-delà de leur différenciation par nature : immobilisations corporelles, incorporelles ou financières.

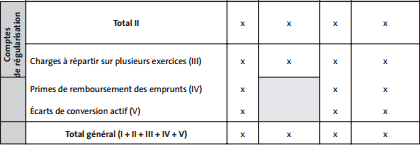

La rubrique « Actif circulant » apparaît comme regroupant les postes de l’actif autres que ceux relevant de l’actif immobilisé, des comptes de régularisation, des primes de remboursement et de l’écart de conversion. On pourrait donc a priori imaginer qu’il s’agit d’un fourre-tout comptable sans grand sens économique.

Ce n’est pas le cas. Le PCG, en qualifiant de circulants ces actifs, rappelle qu’ils sont traversés par une logique temporelle cyclique. Ils suivent, dans leur majorité, une logique économique de renouvellement régulier imprimée par le cycle d’activité de l’entreprise. Ce dernier donne son unité et son sens à la rubrique « Actif circulant ».

Les rubriques dites « Comptes de régularisation », « Primes de remboursement », « Écart de conversion » seront analysées ci-après ; elles figurent en bas de l’actif parce que, le PGC souhaitant les faire ressortir, il fallait bien les mettre quelque part.

La structuration de l’actif, en fonction de la destination économique des actifs et non de leur liquidité, est particulièrement claire.

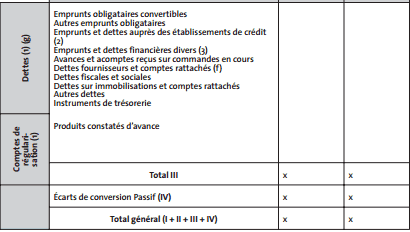

C’est moins le cas pour le passif qui distingue les ressources de l’entreprise selon leur nature juridique et financière. La grande distinction s’effectue entre la rubrique de « Capitaux propres » et celle des « Dettes » ; elle exprime une réalité simple : les dettes, quelle que soit leur origine, doivent être remboursées lorsqu’elles deviennent exigibles à leur échéance.

Les « Capitaux propres » correspondent à une définition élargie du patrimoine net des actionnaires puisque les subventions d’investissement et les provisions réglementées sont agrégées à la situation nette au sens strict.

Le système développé distingue une petite rubrique « d’autres fonds propres » qui relève de la même volonté d’afficher une vision plus large de la notion de fonds propres de l’entreprise.

Les « Provisions pour risques et charges » regroupent des dettes de l’entreprise dont la réalisation est incertaine, mais cependant probable. Ces provisions ont un sens en elles-mêmes et ne se rattachent pas à la dépréciation d’éléments d’actif.

La rubrique « Dettes » met en évidence l’abandon du classement des éléments du passif par exigibilité croissante. La seule mention de l’échéance des dettes est faite en bas du bilan (et dans l’annexe) sous forme d’une information complémentaire sur la ventilation des dettes « à plus d’un an » et « à moins d’un an ».

Les dettes sont regroupées selon leur origine :

- dettes financières (par exemple, auprès d’établissements de crédit…) ;

- dettes d’exploitation ;

- dettes diverses (impôts…).

On retrouve ici la distinction fonctionnelle qui renvoie aux cycles économiques traversant l’entreprise et qui met en évidence les deux cycles fondamentaux de l’endettement et de l’exploitation.

Les « Comptes de régularisation – Produits constatés d’avance » en bas du passif correspondent au souci d’un affichage symétrique de ceux de l’actif.

La structuration du bilan selon le PCG se caractérise par une non-symétrie dans la présentation de l’actif et du passif. Ainsi, la logique première d’un classement fonctionnel à l’actif ne donne pas lieu, par exemple, à une rubrique de « passif circulant » qui aurait correspondu à celle « d’actif circulant ». Des retraitements sont donc nécessaires pour analyser, sous un angle financier homogène, le bilan comptable.

Le bilan social: Affectation des résultats

Rappelons, enfin, que les bilans comptables diffèrent selon qu’ils sont présentés avant affectation ou après affectation des résultats.

Dans le premier cas, le poste de résultat net (bénéficiaire ou déficitaire) figure au sein des capitaux propres au passif.

La décision d’affectation du résultat relève juridiquement de l’assemblée générale dans les sociétés de capitaux.

La décision d’affectation s’intègre dans le cadre plus vaste de la décision de distribution de dividendes. Le bénéfice n’est qu’un élément de ce qui est globalement distribuable aux actionnaires.

Le conseil d’administration propose une affectation du résultat, qui correspond à un choix donné de distribution ; l’assemblée générale décide en dernier ressort.

Le droit des sociétés définit le montant distribuable et limite les dividendes au total formé par :

- le bénéfice de l’exercice, diminué d’une fraction que la loi ou les statuts obligent à porter en réserve ;

- les reports bénéficiaires antérieurs ;

- les réserves accumulées (hors réserves légale et statutaires) sur lesquelles des prélèvements peuvent être effectués.

Les sommes distribuables peuvent donc être supérieures au montant du bénéfice.

De même, une entreprise peut envisager une distribution de dividendes même si elle est en pertes dans la mesure où elle a accumulé des réserves.

Dans l’ordre, le montant distribuable va être affecté aux réserves, distribué en dividendes ou être mis en attente dans un poste de « report à nouveau ».

■■ La mise en réserves

On distingue quatre types de mise en réserves selon les contraintes qui pèsent sur l’affectation des sommes.

La réserve légale est imposée par la loi sur les sociétés commerciales qui commande d’affecter obligatoirement 5 % du bénéfice de l’exercice à un poste de « Réserve légale » jusqu’à ce que celui-ci atteigne 10 % du capital social. La réserve légale ainsi constituée ne peut être utilisée ultérieurement pour distribuer des dividendes.

La réserve spéciale de plus-values à long terme correspond à une contrepartie imposée à l’entreprise pour bénéficier d’avantages fiscaux. Les plus-values réalisées sur des éléments d’actifs sont ainsi imposées à un taux réduit de 19 % à condition que la plus-value nette d’impôt soit affectée en fin d’exercice à un poste de réserve réglementée.

Les réserves statutaires relèvent des statuts de l’entreprise qui prévoient d’affecter un certain pourcentage des bénéfices à un ou plusieurs fonds de réserve.

Les réserves libres correspondent à ce que le conseil d’administration propose de conserver dans l’entreprise. Elles sont déterminées par différence avec le montant total des dividendes que l’entreprise décide de distribuer.

■■ La distribution de dividendes

Le dividende distribué regroupe deux composantes : le dividende statutaire et le superdividende.

Le dividende statutaire est fixé dans les statuts de la société qui prévoient le versement d’un dividende minimal aux actionnaires, souvent sous la condition de résultats bénéficiaires suffisants. Ce premier dividende est exprimé en pourcentage (souvent 5 ou 6 %) du montant nominal du capital social.

Le superdividende est le complément que l’entreprise décide d’ajouter librement au dividende statutaire pour former le dividende global distribué qui seul importe juridiquement et financièrement.

■■ Le report à nouveau

Le bénéfice distribué devient, après la décision formelle d’affectation du résultat, une dette de l’entreprise envers ses actionnaires. Le poste « Dettes sociales » du passif va donc augmenter du montant du dividende à distribuer.

Cette dette relève du court terme puisqu’en principe les dividendes doivent être distribués dans un délai de neuf mois après la date de clôture de l’exercice (sachant que dans la pratique, les assemblées générales qui approuvent les comptes et décident de l’affectation du résultat ont lieu quatre à six mois après la clôture).

La partie non distribuée est virée en réserves ou en report à nouveau, ce qui conduit à la disparition du résultat dans le passif du bilan après répartition.

Le report à nouveau est un reliquat de fraction de bénéfice qui est juridiquement en attente d’affectation. Il peut s’agir de sommes de faible montant lorsque les dividendes conduisent à des arrondis de calcul.

Une entreprise peut aussi décider d’affecter la totalité de son bénéfice en report à nouveau, renvoyant à une assemblée générale ultérieure la décision définitive d’affectation.

Bilan individuel : L’affectation des pertes

En cas de résultats déficitaires, celui-ci est affecté « par défaut » en report à nouveau. La présence d’un poste de report à nouveau déficitaire permet de solder le résultat au passif et de cumuler dans un poste précis des capitaux propres les pertes historiques.

L’imputation précise de la perte sur tel ou tel poste de réserves ou sur le capital social nécessite une décision formelle de l’Assemblée Générale.

Dans l’éventualité où l’affectation du résultat modifie le capital social, une assemblée générale extraordinaire est nécessaire.

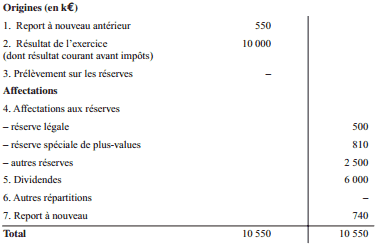

Exemple : Affectation du résultat de l’entreprise XYZ

L’entreprise XYZ possède un capital social de 100 000 actions de 500 euros de valeur nominale. Au cours de l’exercice N, elle a réalisé un bénéfice net de 10 millions d’euros (M€).

Celui-ci provient en partie d’une plus-value brute de 1 M€ liée à une cession d’actifs détenus à long terme taxée au taux de 19 %.

Les statuts prévoient un dividende minimum de 5 %, soit 25 euros par action et une mise en réserve systématique de 10 % du bénéfice. La direction de l’entreprise prévoit une distribution globale de 6 M€ conduisant à un dividende global de 60 euros par action. Le montant du superdividende discrétionnaire est donc de :

6 M€ – 100 000 actions x 25€ = 3500 k€ (milliers d’euros)

Cette distribution est compatible avec :

– la mise en réserve légale : 10 M€ x 5 % = 500 k€

– l’affectation en réserve des plus-values à long terme nettes d’impôt : 1M€ – 1 M€ x 19 % = 810 k€

– une mise en réserve statutaire de à 10 % des bénéfices : 10 M€ x 10 % = 1 000 k€

On suppose que la Direction décide d’affecter 1 M€ en réserve libre, le solde étant reporté sur un poste « Report à nouveau » dont le solde antérieur était créditeur de 550 k€.

Le tableau d’affectation du résultat résume et présente synthétiquement les étapes de calcul de la répartition du résultat. La forme de ce tableau est prévue dans le PCG. L’affectation en « Autres réserves » reprend la mise en réserve statutaire de 1000 k€ et en réserve libre de 1 500 k€.

tres satisfait de la totalite de vos cours et exercices détaillés avec un maximum d’explication.

CORDIALEMENT.