Pour obtenir une avance de trésorerie, l’entreprise peut décider d’escompter tout ou partie des effets détenus en portefeuille, ceci avant leur échéance. Le ou les effets escomptés seront négociés auprès de la banque qui, si elle l’accepte et sous déduction de ses agios (intérêt et commission), fera l’avance de trésorerie. L’opération sera analysée et comptabilisée différemment selon qu’il s’agit d’un effet classique (support papier) ou d’un effet créé sur support magnétique (Lettre de change relevé, Billet à ordre relevé).

Escompte d’un effet de commerce sur support papier

Remise à l’escompte

◆ Exemple :

Le 15/11, l’entreprise Baud décide d’escompter deux effets échus au 31/12 :

– un effet tiré sur Laine pour 2 250 € ;

– un effet tiré sur Aline pour 1 450 €.

À leur création, les effets ont été inscrits au débit du compte 413 « Effets à recevoir ». En cas de remise à l’escompte, ils sont transférés au débit du compte 5114 « Effets à l’escompte ».

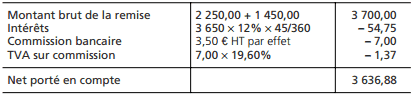

L’escompte effectif

◆ Exemple:

Le 17/11, la banque retourne un décompte sur lequel figurent les éléments suivants :

Cette opération donne lieu à l’enregistrement comptable suivant :

✎ Remarque :

Il est possible d’utiliser le compte 5114 « Effets à l’escompte » pour constater la situation correspondant à la période qui sépare la remise à l’escompte et l’escompte effectif. Pour l’escompte, l’écriture sera alors la même que ci-dessus à l’exception du compte 5114 qui sera crédité pour solde à la place du compte 413.

Cas de l’effet impayé

Lorsqu’un effet remis à l’escompte est impayé, la banque se retourne vers son client qui devra supporter les conséquences de l’impayé. La créance sur le tiré doit donc être reconstituée puisqu’elle avait été soldée lors de l’escompte.

◆ Exemple

À l’échéance, l’effet Aline est impayé. La banque débite le compte de l’entreprise Baud en retenant une commission taxes comprises de 4,82 €. Sur le plan comptable, nous aurons :

Comptabilisation chez le tireur:

Comptabilisation chez le tiré (Aline):

Les frais d’impayé sont en principe à la charge du tiré fautif. La dette est ainsi reconstituée. Le créancier et son débiteur s’accorderont pour définir un moyen pour son règlement.

Les lettres de change relevé (LCR) et les billets à ordre relevés (BOR)

La lettre de change relevé (LCR) et le BOR sont des documents magnétiques sur lesquels sont relevées les références bancaires du tiré (ou souscripteur) dans le but de traiter l’opération de manière informatique. En effet, ces LCR et BOR sont transmis à la banque sur un support magnétique.

Cela permet de diminuer le risque d’erreur ainsi que le coût du traitement. Le changement de nature du support papier contre un support magnétique transforme la nature de l’opération. En effet, l’effet escompté permet l’obtention d’un crédit bancaire entrant dans la catégorie des concours bancaires courants.

◆ Exemple:

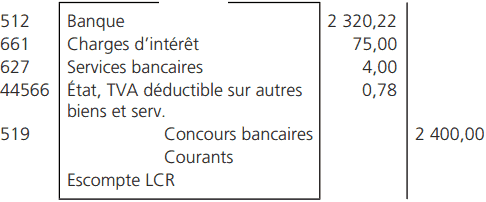

L’entreprise Pivert crée une LCR magnétique pour une créance de 2 400 euros sur son client Vilain. Elle l’escompte auprès de sa banque qui retient une commission hors taxe de 4 euros et des intérêts pour 75 euros.

Remise à l’escompte

Comptabilisation chez le tireur :

Comptabilisation chez le tiré:

Aucun enregistrement comptable. Le tiré devra seulement payer à l’échéance.

À l’échéance

Le client paie sa dette et le concours bancaire prend fin.

Laisser un commentaire