À une date donnée (fin de semaine, de quinzaine ou de mois par exemple), le comptable doit s’assurer qu’il a comptabilisé correctement et intégralement toutes les opérations de trésorerie de l’entreprise. Pour cela, il effectue le rapprochement bancaire (du compte bancaire) avec le compte tenu par

Comment comptabiliser les effets de commerce

Effets de commerce sont des documents matérialisant une créance. On distingue la lettre de change : le tireur (fournisseur) donne l’ordre au tiré (client) de payer à un bénéficiaire (le plus souvent le fournisseur lui-même) une somme (le montant de sa créance) à une date appelée l’échéance et le

Comptabiliser les paiements et les encaissements

Les paiements et les encaissements sont des opérations importantes réalisées par l'entreprise, ces opérations peuvent être en espèce, par chèque ou virement, par carte bancaire et enfin en devise. Comment faire alors pour comptabiliser ces paiements et encaissements? c'est ce qui on va savoir

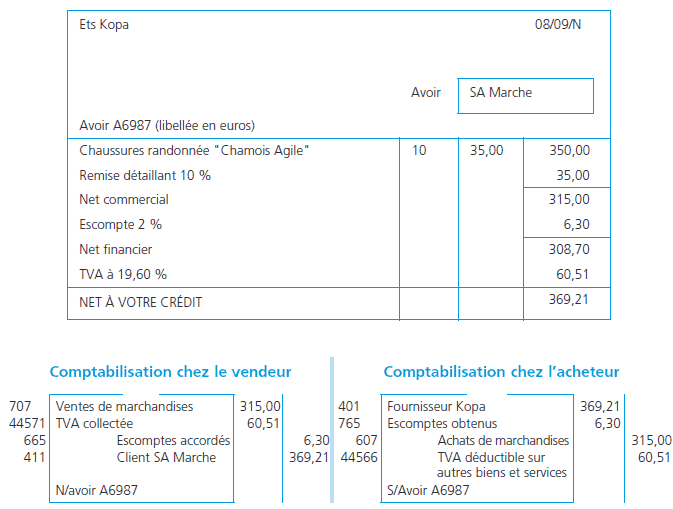

Comment comptabiliser une facture d’avoir

La facture d’avoir doit être établie pour trois raisons : un retour de marchandises, une réduction commerciale (rabais, remise, ristourne) ou une réduction financière (escompte).

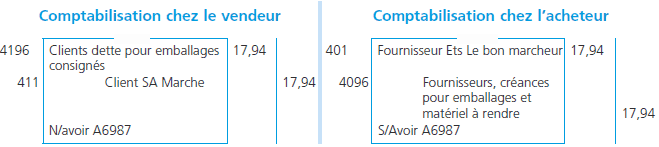

Comment comptabiliser les emballages consignés ?

Emballages consignés : Le contrat de consignation n’est prévu ni par le Code civil, ni par le Code de commerce. Il s’agit, en fait, selon la doctrine, d’un prêt à usage associé à un contrat de gage. Le fournisseur livre à son client un emballage, celui-ci s’engage à le rendre après s’en être servi.

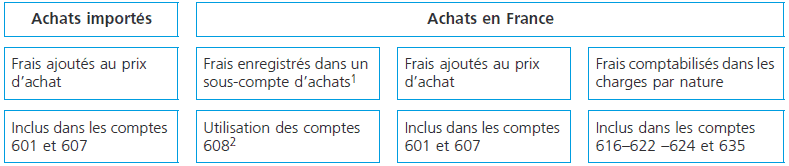

Comment comptabiliser les frais accessoires

Les frais accessoires en comptabilité sont des frais annexes, par exemples : Les frais de transport, assurance, commission, courtage, etc. engagés par l’entreprise lors des opérations commerciales. Dans ce cours on va savoir comment comptabiliser les frais accessoires chez l'acheteur et chez le