« Tout achat de produits ou toute prestation de service pour une activité professionnelle doivent faire l’objet d’une facturation. Le vendeur est tenu de délivrer la facture dès la réalisation de la vente ou la prestation du service. L’acheteur doit la réclamer. La facture doit être rédigée en

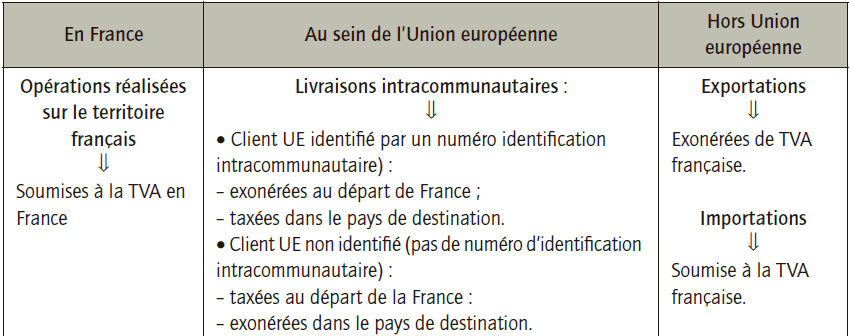

TVA (taxe sur la valeur ajoutée) :mécanisme,territorialité et comptabilisation

TVA est un impôt indirect sur la consommation. C’est donc le consommateur qui en supporte la charge définitive. Elle est cependant versée au Trésor public par les entreprises assujetties, à chacune des étapes du circuit économique.

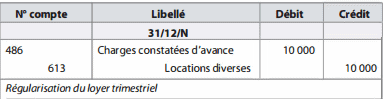

C’est quoi une charge constatée d’avance ?

Une charge constatée d’avance est une charge qui concerne l’exercice comptable N+1 mais qui a été enregistrée en N. Les charges constatées d’avance s’inscrivent à l’actif du bilan. Elles correspondent à l’enregistrement d’une facture d’achat de marchandises, fournitures ou prestations de service qui

Rentabilité et solvabilité d’une entreprise

Les contraintes financières de Rentabilité et de solvabilité ne sont ni redondantes, ni indépendantes : il se peut très bien qu’une entreprise soit à la fois solvable et peu ou pas rentable à un moment donné. Cependant, sur la longue période, la rentabilité est un des ressorts structurels de la

Charges incorporables en comptabilité de gestion

L’incorporation des charges et de produits en comptabilité de gestion: Les différences entre les charges constatées et en comptabilité générale et celles retenues en comptabilité de gestion peuvent provenir : De la mise en œuvre de méthodes spécifiques de calcul, de la périodicité des calculs

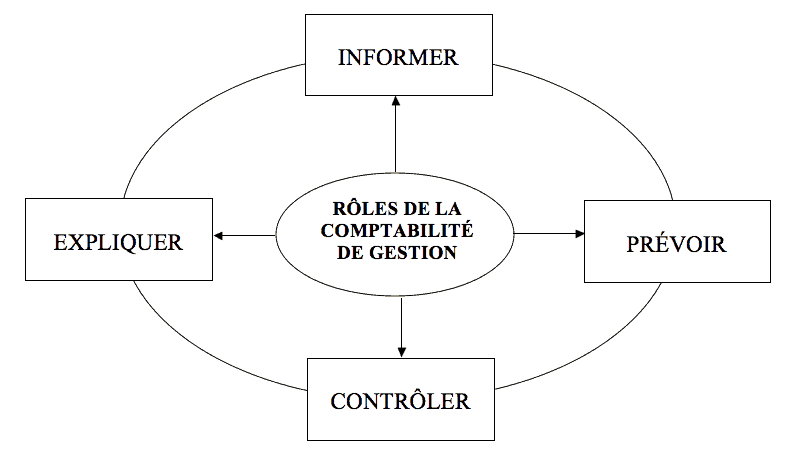

Objectifs de la comptabilité de gestion

La comptabilité générale classe les opérations par nature. Elle fournit un résultat global (compte de résultat) et la situation patrimoniale de l’entreprise (bilan).