Vous avez été recruté(e) par la société d’expertise comptable « SO-EXP » en qualité d’assistant(e) comptable. Le responsable financier, vous confie les dossiers de deux entreprises différentes.La société « SMPC » est une société anonyme au capital de 4 000 000 DH qui exerce, depuis le 02/01/2007, une activité de production de chaussures. Vous êtes chargés d’effectuer certains travaux de fin d’exercice 2012. Pour cela vous disposez des documents et informations ci-après.

Régularisations relatives à l’actif circulant

Extrait de la balance avant inventaire au 31/12/2012

Les stocks

Le stock de produits finis, au 31/12/2012 est évalué à 815 000 DH. Dans ce stock, un lot d’une valeur de 46 000 DH présente un léger défaut de fabrication qui risque de lui faire perdre 30% de sa valeur.

État des créances clients (TVA au taux de 20%)

Autres régularisations

1. L’entreprise, poursuivie en justice par l’un de ses concurrents, avait constitué le 31/12/2011, une provision momentanée et non courante de 27 000 DH. Le 04/08/2012, elle a été condamnée à verser 30 000 DH à titre de dommages et intérêts.

2. Le coût de la réparation des ordinateurs effectuée en décembre 2012 est estimé à 15 000 HT, TVA au taux de 20%. La facture correspondante, ne parviendra qu’en janvier 2013.

3. L’entreprise a livré, le 28/12/2012 au client FAIZ, des produits finis dont la valeur est estimée à 46 000 DH (HT),TVA au taux de 20%. Le service comptable ne pourra établir la facture qu’au début de janvier 2013.

Régularisations relatives à l’actif immobilisé

Extrait de la balance avant inventaire au 31/12/2012

Autres informations

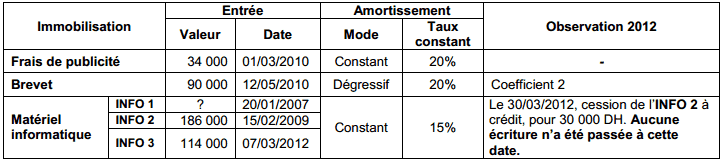

a. État des immobilisations amortissables

b. Extrait du plan d’amortissement du matériel informatique INFO 1 : Annexe n° 2

c. État des immobilisations non amortissables

Annexes à remplir :

Annexe N° 1 : État des créances clients

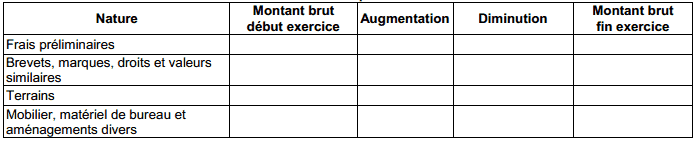

Annexe N° 3 : Extrait du tableau des immobilisations autres que financières Exercice du 01/01/2012 au 31/12/2012

Annexe N° 4 : Extrait du tableau des amortissements Exercice du 01/01/2012 au 31/12/2012

TRAVAIL À FAIRE

- Compléter l’état des créances clients. Annexe n° 1

- Passer toutes les écritures de régularisation relatives aux :

a. stocks ;

b. créances clients ;

c. provisions pour risques et charges ;

d. charges et produits. - Compléter le plan d’amortissement du matériel INFO 1. Annexe n° 2

- Calculer pour l’exercice 2012 les dotations aux:

a. amortissements ;

b. provisions pour dépréciation des terrains. - Passer au journal les écritures relatives :

a. aux dotations aux amortissements ;

b. à la régularisation de la cession du matériel informatique INFO 2 ;

c. aux provisions pour dépréciation des terrains. - Remplir l’extrait du :

a. tableau des immobilisations autres que financières. Annexe n° 3

b. tableau des amortissements. Annexe n° 4

Correction de l’examen de comptabilité sur les travaux de fin d’exercice

alice thiaw

je suis une étudiante passionne par la comptabilité et je souhaite que vous m’aidiez à le perfectionner

SY

Je suis un étudiant je fais une formation professionnelle en comptabilité et j’aimerai que vous m’aidiez à m’améliorer

DZOYEM ESMEL

ETUDIANT EN COMPTABILITÉ ET FINANCE JE SOUHAITERAIS Améliore MES CONNAISSANCES et pour cela votre aide serais d’une importance capital

ali

pour tout aide vous pouvez me contacter sur le num 0622175846

cours de contat

soutien scolaire

…