Selon l’article 322-2 du PCG : « Par exception, des textes particuliers prescrivent ou autorisent la comptabilisation d’amortissements dérogatoires ou de provisions réglementées ne correspondant pas à l’objet normal d’un amortissement ou d’une dépréciation ». Les amortissements dérogatoires sont des amortissements purement fiscaux répondant à des mesures d’incitation à l’investissement.

Ainsi, certains textes autorisent les entreprises, dans certaines conditions à pratiquer, pour des raisons fiscales, des dotations aux amortissements supérieures aux dotations comptables ou économiques du bien.

Ces amortissements excédentaires figurent au passif du bilan parmi les provisions règlementées au niveau des capitaux.

La loi de finances en vigueur actuellement distingue deux principaux cas d’amortissements dérogatoires :

l’excédent d’amortissement fiscal calculé en mode dégressif par rapport à l’amortissement comptable ou économique calculé en mode linéaire ou sur des durées différentes.

l’excédent d’amortissement fiscal exceptionnel des logiciels et de certains biens d’équipements, calculé aux taux de 100 % sur un an, par rapport à l’amortissement comptable.

Excédent d’amortissement fiscal

Principes

L’entreprise peut constater, selon la nature du bien et la réglementation fiscale en vigueur :

un amortissement fiscal calculé en mode dégressif ou exceptionnel ou sur une durée d’utilisation.

et un amortissement économique ou comptable en mode linéaire ou sur une durée d’usage.

La différence entre le montant de l’amortissement fiscal dégressif ou exceptionnel ou autre et le montant de l’amortissement comptable linéaire ou économique constitue un « amortissement dérogatoire ».

Remarques :

• Le choix de l’amortissement fiscal dégressif ou exceptionnel ou autre constitue une décision de gestion prise en raison d’intérêts financiers et fiscaux.

• En comptabilité, la base amortissable d’une immobilisation est la valeur d’entrée brute sous déduction de la valeur résiduelle éventuelle, significative et mesurable .

Modalités.

Deux plans prévisionnels d’amortissement doivent être établis corrélativement pour le même bien, dans un même tableau faisant apparaître pour chaque exercice comptable, trois éléments :

l’annuité fiscale dégressive ou exceptionnelle ou calculée sur la durée d’utilisation,

l’annuité économique ou comptable linéaire ou calculée sur la durée d’usage,

l’amortissement dérogatoire, par différence.

Si la dotation fiscale déductible est > à la dotation comptable ou économique.

Alors => Dotation aux Amortissements Dérogatoires (DAD) c’est à dire constitution d’une provision réglementée.

Sinon (dotation économique > dotation fiscale déductible ) => Reprise d’Amortissements Dérogatoires (RAD) soit réduction ou annulation de la provision réglementée.

Contrôle :

Le total des Dotations Dérogatoires est égal au total des Reprises Dérogatoires.

Somme des dotations aux Amortissements Dérogatoires = Somme des reprises d’Amortissements Dérogatoires

L’amortissement dérogatoire ne correspond pas à une dépréciation.

Il est assimilé à une provision réglementée.

Il est considéré comme une ressource de financement d’investissement.

Il est rattaché aux capitaux propres, d’où l’utilisation d’un compte de classe 1 et inscription au passif du bilan.

Comptabilisation

A la fin de chaque exercice comptable, deux écritures doivent être enregistrées en comptabilité :

1°- Enregistrement de la dotation d’amortissement économique ou comptable :

2°- Tant que la dotation fiscale est supérieure à la dotation économique ou comptable et pour la différence :

3°- Lorsque la dotation fiscale est inférieure à la dotation économique ou comptable et pour la différence :

Commentaires

• La dotation pour l’annuité comptable économique est une charge d’exploitation.

• La dotation aux amortissements dérogatoires est une charge exceptionnelle.

• La reprise d’amortissements dérogatoires est donc un produit exceptionnel.

Constats et remarques

Pour la détermination du résultat de l’exercice, le montant total de la charge d’amortissement déductible est donc égal à :

Pour les premiers exercices, on constate une augmentation des charges déductibles puis pour les exercices suivants, une augmentation des produits due aux reprises dérogatoires..

L’amortissement dérogatoire présente donc un intérêt fiscal limité. Il se situe au niveau de l’imposition différée des résultats bénéficiaires qui présente un avantage dans l’hypothèse de baisse progressive du taux de l’impôt sur les bénéfices.

Exercice 1 sur l’amortissement dérogatoire :

Un matériel industriel est acquis et mis en service le 1er octobre 200N. Coût d’acquisition HT : 100 000 €.

Sur le plan fiscal, il est amorti en 4 ans selon le système dégressif (coefficient 1,25). Cependant, sur le plan comptable ou économique, l’amortissement est décompté en mode linéaire.

TRAVAIL A FAIRE : en utilisant les annexes ci-après :

• Annexe 1 : Tableau d’amortissement.

• Annexe 2 : Bordereau de saisie.

1°) Présenter en tableau, les calculs relatifs aux amortissements.

2°) Enregistrer les écritures au 31/12/200N et au 31/12/200N+4

Correction de l’exercice :

1. Présenter en tableau, les calculs relatifs aux amortissements:

Amortissements fiscaux (dégressif) :

• Annuité N => 100 000,00 x 31,25 % x 3/12 = 7 812,50 €

• Annuités N+1 à N+3 => TL > TD => 92 187,50 x 331/3 % = 30 729,17 €

Amortissements économiques (linéaire) :

• Annuité N => 100 000,00 x 25 % x 3/12 = 6 250,00 €

• Annuités N+1 à N+3 => 100 000,00 x 25 % = 25 000,00 €

• Annuité N+4 => 100 000,00 x 25 % x 9/12 = 18 750,00 €

2. Enregistrer les écritures au 31/12/200N et au 31/12/200N+4

Amortissement exceptionnel sur 12 mois

Principes

Certains biens peuvent être amortis fiscalement sur 12 mois (au taux de 100 %) sans remettre en cause leur amortissement économique calculé sur la durée normale d’utilisation prévue.

L’amortissement accéléré sur 12 mois est facultatif à partir de la date de mise en service sauf cas particuliers comme les logiciels.

Biens concernés

Selon les lois de finances :

• les logiciels dissociés enregistrés au compte 2051 Logiciels acquis et inscrits à l’actif immobilisé (mesure de validité permanente),

• les matériels destinés à économiser l’énergie,

• les matériels « antibruits » destinés à réduire le niveau acoustique d’installations existantes), figurant sur une liste publiée,

• les immeubles anti-pollution destinés à l’épuration des eaux industrielles ou à la lutte contre les pollutions atmosphériques et les odeurs,

• les véhicules non polluants (fonctionnant à l’électricité ou au Gaz de Pétrole Liquéfié ou au Gaz Naturel Véhicule et leurs accumulateurs ou autres équipements spécifiques (véhicules utilitaires et véhicules de tourisme acquis neufs) ainsi que les véhicules fonctionnant en bicarburation (essence+GPL ou GNV) ou avec moteur thermique + moteur électrique.

• les terminaux d’accès à Internet à haut débit par satellite (paraboles et modem)

Remarques :

• Certains biens peuvent bénéficier de coefficients majorés d’amortissement dégressif selon les lois de finances annuelles.

• Pour les voitures de tourisme, la base de calcul TTC des amortissements déductibles fiscalement s’élève à 18 300 Euros.

Modalités de calcul

1°) Base de calcul :

• Coût de revient HT récupérable de l’immobilisation acquise ou produite (art 15 annexe III du CGI).

2°) Modalités :

• Mode : linéaire,

• Taux : 100 %,

• Durée totale : 12 mois,

• 1ère annuité : calcul avec un prorata en jours.

Donc, étalement de l’amortissement sur 2 exercices comptables en cas d’acquisition ou de mise en service en cours d’année.

3°) Date de départ de l’amortissement fiscal :

• date de mise en service pour les constructions, les matériels destinés à économiser l’énergie et les matériels anti-bruits,

• date de mise en circulation pour les véhicules non polluants.

4.4. Cas particulier des logiciels.

Selon l’avis du Conseil National de la Comptabilité, le point de départ de l’amortissement économique ou comptable calculé en linéaire est la date d’acquisition du logiciel.

Le point de départ de l’amortissement exceptionnel des logiciels est le 1er jour du mois d’acquisition par conséquent, la première annuité est calculée avec un prorata décompté en mois entiers.

Exercice 02: Énoncé et travail à faire:

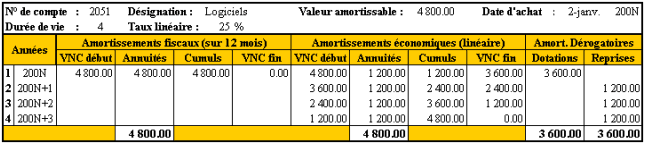

Achat d’un logiciel le 2 janvier N, d’une valeur H.T. de 4 800 €.

Il doit être utilisé pendant 4 ans, durée de l’amortissement linéaire.

D’après la réglementation fiscale, ce logiciel peut faire l’objet d’un amortissement exceptionnel sur 12 mois y compris le mois d’acquisition.

L’exercice comptable se termine le 31-12.

TRAVAIL A FAIRE : en utilisant l’annexe ci-après :

• Annexe : Tableau d’amortissement:

Présenter en tableau, les calculs relatifs aux amortissements.

Correction :

Amortissements fiscaux (12 mois) :

• Annuité N => 4 800,00 x 100 % = 4 800,00 €

Amortissements économiques (linéaire) :

• Annuités N à N+3 => 4 800,00 x 25 % = 1 2 00,00 €

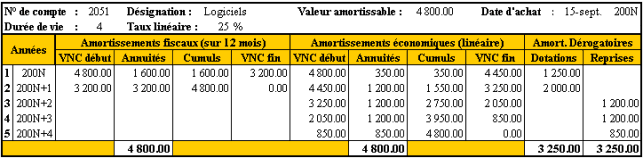

Achat d’un logiciel le 15 septembre N, d’une valeur H.T. de 4 800 €.

La mise en service a lieu le 25 septembre N.

Il doit être utilisé pendant 4 ans, durée de l’amortissement linéaire.

D’après la réglementation fiscale, ce logiciel peut faire l’objet d’un amortissement exceptionnel sur 12 mois y compris le mois d’acquisition.

L’exercice comptable se termine le 31-12.

TRAVAIL A FAIRE : en utilisant l’annexe ci-après :

• Annexe : Tableau d’amortissement.

Présenter en tableau, les calculs relatifs aux amortissements.

Correction:

Amortissements fiscaux (12 mois) :

• Annuité N => 4 800,00 x 100 % x 4/12 = 1 600,00 €

• Annuité N+1 => 4 800,00 x 100 % x 8/12 = 3 200,00 €

Amortissements économiques (linéaire) :

• Annuité N => 4 800,00 x 25 % x 3,5/12 = 350,00 €

• Annuités N+1 à N+3 => 4 800,00 x 25 % = 1 200,00 €

• Annuités N+4 => 4 800,00 x 25 % x 8,5/12= 850,00 €

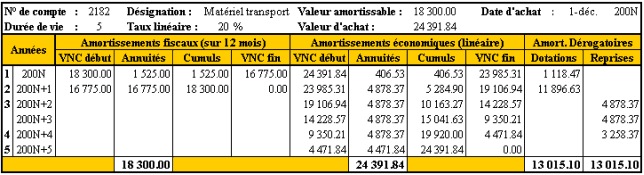

Acquisition d’une voiture de tourisme électrique le 01/12/200N pour 24 391,84 € TTC :

• Amortissement économique sur 5 ans.

• Amortissement exceptionnel sur 12 mois.

• Rappel : Base amortissable limitée à 18 300,00 €.

TRAVAIL A FAIRE : en utilisant l’annexe ci-après :

• Annexe : Tableau d’amortissement.

Présenter en tableau, les calculs relatifs aux amortissements.

Correction:

Amortissements fiscaux (12 mois) :

• Annuité N => 18 300,00 x 100 % x 1/12 = 1 525,00 €

• Annuité N+1 => 18 300,00 x 100 % x 11/12 = 16 775,00 €

Amortissements économiques (linéaire) :

• Annuité N => 24 391,84 x 20 % x 1/12 = 406,53 €

• Annuités N+1 à N+4 => 24 391,84 x 20 % = 4 878,37 €

• Annuité N+5 => 24 391,84 x 20 % x 11/12= 4 471,83 €

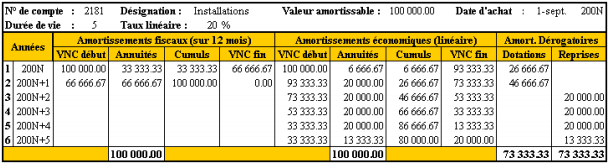

Une entreprise a acquis et mis en service le 01-09-N des matériels de régulation destinés à réduire la consommation d’énergie pour un montant H.T. de 100 000,00 €.

Durée d’utilisation prévue : 5 ans. Amortissement pour dépréciation calculé en linéaire.

L’entreprise souhaite bénéficier de l’amortissement exceptionnel sur 12 mois.

TRAVAIL A FAIRE : en utilisant l’annexe ci-après :

• Annexe : Tableau d’amortissement.

Présenter en tableau, les calculs relatifs aux amortissements.

Correction:

Amortissements fiscaux (12 mois) :

• Annuité N => 100 000,00 x 100 % x 4/12 = 33 333,33 €

• Annuité N+1 => 100 000,00 x 100 % x 8/12 = 66 666,67 €

Amortissements économiques (linéaire) :

• Annuité N => 100 000,00 x 20 % x 4/12 = 6 666,67 €

• Annuités N+1 à N+4 => 100 000,00 x 20 % = 20 000,00 €

• Annuité N+5 => 100 000,00 x 20 % x 8/12= 13 333,33 €

IL Y A UN VRAI PROBLEME DE TELECHARGEMENT QUI NOUS HANDICAPPENT.