Ce cours de comptabilité générale sur l’acquisition et cession des titres avec exercices d’application corrigés se divise en deux parties : l’acquisition des titres ( Les titres à long terme, Les titres à court terme) et la cession des titres ( cession des titres à long terme, cession des titres à court terme) .

Acquisition des titres

A. Les titres à long terme

1. Les titres immobilisés (2481)

Se sont des droits de créance et non de propriété, ils rapportent des intérêts. On distingue: les obligations, les bons d’équipement et les bons divers.

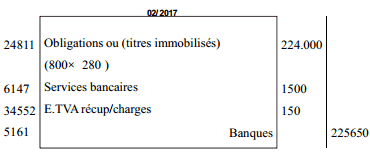

Exemple d’application :droits de créances

Le 01/02/2017, la société « NAHDA » achète 800 obligations au cours de 280 DH, l’une en vue de les garder durablement (commissions 1500 DH H.T), TVA 10%

2. Les titres de participation (2510) (droit de propriété)

Il s’agit des titres dont la possession durable est estimée utile à l’activité de l’entreprise, notamment parce qu’elle permet d’exercer une influence sur la société émettrice des titres ou d’en assurer le contrôle (adjectif tragique)

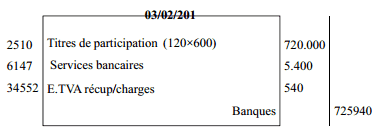

Exemple d’application 1 :

La société « NAHDA » a acquis, au 03/02/2017 dans un objectif stratégique, 6000 actions à 120 DH l’une (valeur nationale 100 DH entièrement libérée), commissions 5400 DH (HT), T.V.A 10%.

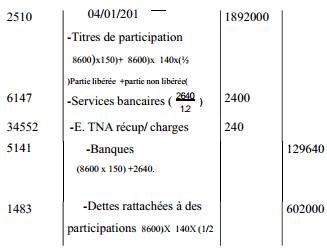

Exemples d’applications 2 :

Dans le but de participer à la gestion et au contrôle de la société « SABAH » la société « NAHDA » a acheté, au 04/01/2017, 8600 titre au prix unitaire de 150 dh (valeur nominale 140, libérée de la moitié), commissions bancaires (2640 dh,TTC), TVA 10% .

– Les actions : 2581 3 (droits de propriété)

Elles sont représentatives de parts de capital ou de placement à long terme. Elles sont achetées par l’entreprise pour les conserver durablement à long terme.

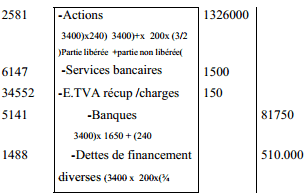

Exercice d’application n° 1 :

La société « NAHDA » a acquis, au 05/02/2017, 3400 actions pour les garder durablement, au prix unitaire de 240 dh (valeur nominale 200 dh, libérée d’un quart), commissions bancaires 1500 dh (H.T), TVA 10% .

B- Les titres à court terme (T.V.P)

Ces titres sont acquis en vue de réaliser un gain à brève échéance et qui sont conservés moins d’un au par l’entreprise, on distingue:

- Actions, partie libérée (3501 )

- Actions, partie non libérée (3502)

- Obligations ( 3504)

- Bons de caisse et bons de trésor (3506)

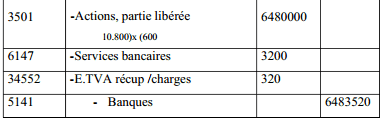

Exemple d’application n° : 1

– Le 12/02/2017, la société « NAHDA » a reçu un avis de débit de sa banque relatif à l’achat de de 10 800 actions )à court terme = but spéculatif) au cours de 600 dh l’action (valeur nominale 550, totalement libérée) commissions 3200 dh(H.T ), T.V.A 10% .

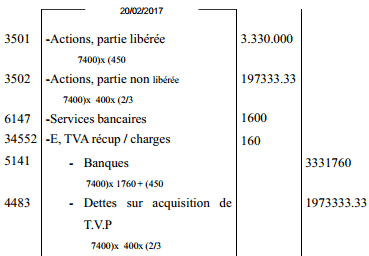

Exemple d’application 2 :

La société « NAHDA » a acheté, au 20/02/2017, 7400 actions (TVP) au cours de 450dh l’une (valeur nominale 400 dh libérée d’un tiers), services bancaires 1760 (T.T.C) T.V.A 10%

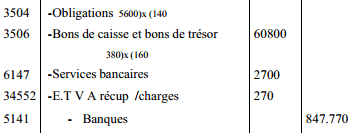

Exemple d’application n° 3 :

-La société « NAHDA » a reçu, 22/02/2017, un avis de débit de sa banque relatif à l’achat de 560 obligations au cours de 160 dh l’unité commissions 2700 dh, TVA 10% (H.T ).

La cession des titres:

A-a cession des titres à long terme (immobilisations financières)

– Cas des titres représentant des droits de créance : Obligations, bons d’équipent bons divers.

Exemple d’application:

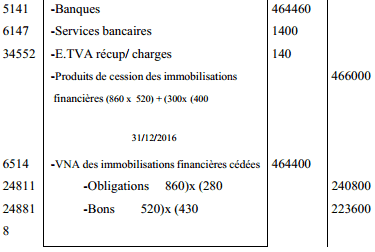

La société « NAJAH , reçoit au 24/02/2016, un avis de crédit « relatif à la cession de 860 obligations (long terme) et 520 bons aux cours respectifs de 300 dh et 400 dh l’unité commissions bancaires 1400 dh (H.T), TVA (10%) , ces titres ont été acquis respectivement à 280 à 28 dh et 430 dh.

Passer cette opération au journal de la société « NAJAH »

– Cas des titres représentant des droits de propriété: 2

2-Les actions à long terme:

Exemple d’application:

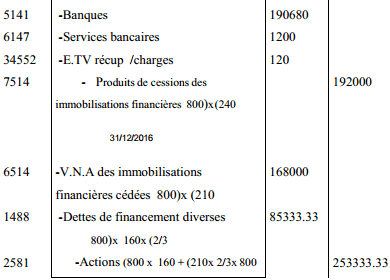

La société « NAJAH » reçoit au 26/02/2016, un avis de crédit correspondant à la cession de 800 actions au cours de 240 dh l’une (valeur nominale 160 dh libérée d’un tiers 1/3 .( Ces actions ont été acquises pour les conserver durablement (avoir des cours de 210 dh l’unité, commissions bancaires 1320 dh (T.T.C), TVA 10% .

Résultat de cession des actions:

Produit de cession – V.N.A (800 x 240) – ( 800 x 210) = 24 000 plus-value

– Titres de participation 2-2

Exemple d’application:

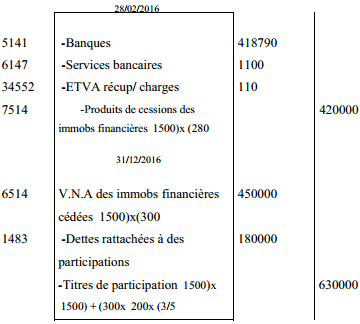

La société « NAJAH » a cédé, au 28/02/2016, 1500 actions au cours unitaire de 280 dh (valeur nominale de 200 dh libérée de 2/5).

Ces titres ont été acquis dans un objectif stratégique au cours unitaire de 300 dh, commissions bancaires 1100 dh (HT), TVA 10% .

Résultat de cession:

Produit de cession –VNA

x= (1500 x 280) – (1500 x 300) = – 30 000 Moins-value

B- La cession des titres à court terme:

– Cas des titres représentant des droits de créance : (obligations, bons de trésor…).

Exemple d’application:

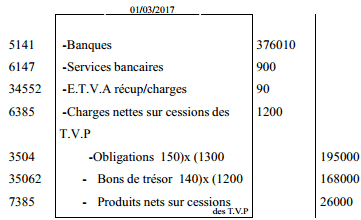

La société « NAJAH » reçoit, au 01/03/2017, un avis de crédit relatif à la cession de 1300 obligations (à court terme) et 1200 bons de trésor aux cours unitaires respectifs de 170 dh et 130 dh. Ces titres ont été acquis aux coûts d’acquisition unitaires respectifs de 150 dh et 140 dh, commissions bancaires 900 dh )HT) T.V.A 10% .

Résultats de cession:

– Pour les obligations:

- Prix de cession = 170

- Prix d’achat = 150

- Résultat (170-150) x 1300 = 26 000 Plus-value

– Pour les bons de trésor:

- Prix de cession : 130

- Prix d’achat : 140

- Résultat (130 – 140) x 1200 = – 12 000 Moins-value

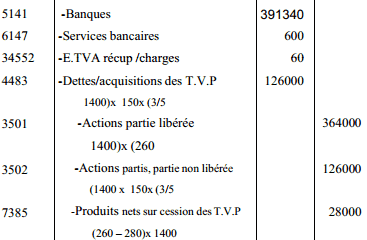

2 Cas des titres représentant un droit de propriété :

Exemple d’application:

La société «NAJAH » reçoit, au 05/03/201, un avis de crédit relatif à la cession de 1400 actions (T.V.P) au de 280 dh l’action (valeur nominale 150 dh libérée de 2/5). Ces titres ont été acquis au cours unitaire de 260 dh commissions bancaires 600 dh (H.T) TVA ( 10%).

Télécharger le cours « acquisition et cession des titres » en pdf

Cours réalisé par : Professeur Khadija Belmouss pour les étudiants de la Fsjes Agadir

Télécharger “acquisition et la cession des titres” Téléchargé 590 fois – 441,93 Ko

Acquisitions et cession de titres : deuxième exercice corrigé

Voici un exercice corrigé sur les acquisitions et cessions de titres : L’entreprise Bongain a effectué des cessions de titres non encore créditées sur son compte bancaire sauf pour les titres LIER dont la cession a déjà été portée à son compte bancaire :

1) 200 actions SAU acquises début N au prix unitaire de 110 € ; prix de cession du 15/12/N unitaire de 100 €, sans frais de cession.

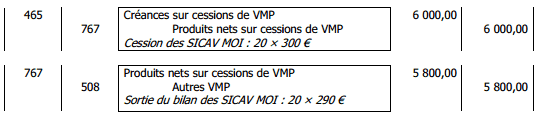

2) 20 SICAV MOI acquises en octobre N, cotées 290 € l’une. Elle cède ses titres au 20/12/N au coût unitaire de 300 € ; il n’y a pas de frais de cession.

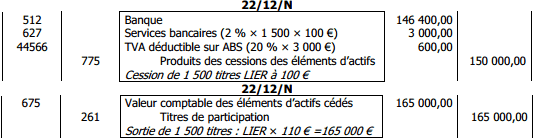

3) LIER : Le 22/12/N, l’entreprise Bongain cède les 1 500 titres qu’elle détient sur les 5 000 titres de la société LIER. Le prix de souscription unitaire s’élevait à 110 €. La cession a été effectuée au prix unitaire de 100 €. Une commission de négociation HT de 2 % du prix de cession est à régler à la banque.

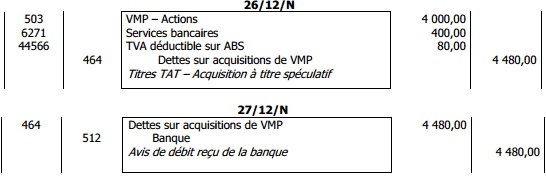

4) TAT : l’entreprise a acquis le 26/12/N, à la Bourse de Paris, par l’intermédiaire de sa banque NPP, 10 actions TAT au prix unitaire de 400 € (courtage et frais : 0,1 % ; TVA : 20 %). Le 27/12/N l’entreprise reçoit un avis de débit de sa banque NPP relatif à l’acquisition des actions. L’entreprise achète ces titres dans un but spéculatif.

5) Actions LAN : ces actions sont destinées à être conservées durablement dans le temps afin d’en retirer un profit conséquent. Elles représentent 20 % du total des actions en circulation, mais la société ne souhaite pas s’immiscer dans la gestion de la firme. La société a acquis 15 000 titres pour 250 000 € le 28/12/N et 20 000 autres titres pour 700 000 € le 29/12/N.

Calculez le résultat de cession et comptabilisez ces opérations au journal de Bongain.

Correction de l’exercice sur l’acquisition des titres et de titres

1) Titres SAU : ce sont des VMP, car la durée de détention est courte, moins d’un an.

Prix de cession des actions : 200 × 100 € = 20 000 €

Prix d’acquisition des actions : 200 × 110 € = 22 000 €

Perte nette : 22 000 (prix d’achat) – 20 000 (prix de cession) = 2 000 €

a) Écriture unique faisant apparaître la moins-value de cession directement au débit du compte 667 :

b) Écriture en deux parties, le compte 667 est crédité du prix de cession 20 000 € et crédité du prix d’achat 22 000 € ; le solde débiteur de ce compte détermine la moins-value de 2 000 € :

2) SICAV MOI : ce sont des VMP, car la durée de détention est courte, moins d’un an.

Prix de cession des SICAV : 20 × 300 € = 6 000 €

Prix d’acquisition des SICAV : 20 × 290,00 € = 5 800,00 €

Gain net : 6 000 (prix de cession) – 5 800 (prix d’achat) = 200 €

a) Écriture unique faisant apparaître la plus-value de cession directement au crédit du compte 767 :

b) Écriture en deux parties, le compte 767 est crédité du prix de cession 6 000 € et crédité du prix d’achat 5 800 € ; le solde créditeur de ce compte détermine la plus-value de 200 € :

3) Titres LIER : ce sont des titres de participation, car 1 500 titres/5 000 (capital) = 30 %.

Le résultat de cession va apparaître par différence entre les montants des comptes 775 et 675 :

150 000 (prix de cession) – 165 000 (prix d’achat) = 15 000 € de moins-value.

4) Titres TAT : ce sont des VMP ; il faut comptabiliser séparément l’achat et le règlement (date de l’avis de débit).

5) Actions LAN : ce sont des TIAP, car Bongain recherche une certaine rentabilité à long terme, mais ne souhaite pas intervenir dans la gestion.

Laisser un commentaire