Les flux de trésorerie (ou cash flow en anglais) sont des flux d’encaissement ou de décaissement. Les opérations économiques réalisées par l’entreprise se traduisent par des flux de trésorerie qui proviennent : de l’activité (opérations du compte de résultat – produits encaissés ; charges décaissées quelle que soit la date de leur engagement) ; des opérations d’investissement et de désinvestissement (acquisitions et sorties d’actifs à long terme) ; des opérations de financement (augmentation de capital, nouveaux emprunts).

La trésorerie est un concept objectif, facilement compréhensible pour le lecteur des états financiers, qui n’est pas influencé par les choix comptables de l’entreprise (valorisation des stocks, mode d’amortissement, comptabilisation des éléments incorporels) à la différence du résultat ou de la CAF.

L’analyse de la trésorerie permet d’apprécier la solvabilité de l’entreprise et de prévenir ainsi les risques de faillite. La trésorerie est un indicateur fréquemment utilisé en gestion prévisionnelle (évaluation des projets d’investissement ; budget de trésorerie).

Les actionnaires sont attentifs à l’évolution de la trésorerie de l’entreprise. Pour ces derniers, une entreprise n’a de valeur que si elle est apte à dégager suffisamment de trésorerie pour verser des dividendes et rembourser les emprunts contractés.

L’excédent de trésorerie d’exploitation (ETE)

L’ETE (excédent de trésorerie d’exploitation) ou variation de la trésorerie d’exploitation représente la trésorerie générée par les opérations d’exploitation et permet de détecter et prévenir les difficultés de l’entreprise.

- Si l ‘ ETE est positif, l’exploitation dégage de la trésorerie.

- Si l’ ETE est négatif, l’exploitation consomme de la trésorerie. Cette situation est principalement due à une rentabilité insuffisante.

Calcul de l’ETE à partir des encaissements et décaissements des opérations d’exploitation

Excédent de trésorerie d’exploitation (ETE) =

Encaissements sur ventes :

-décaissements sur achats

-décaissements sur autres charges d’exploitation

-règlement dela TVA à décaisserREMARQUE:

Le poste variation de stock du compte de résultat n’a pas d’incidence sur la trésorerie. Il ne doit pas être pris en compte pour le calcul de l’ETE selon cette méthode.

Calcul à partir de l’excédent brut d’exploitation (EBE)

Rappelons que l’EBE est un flux de fonds. Il représente le flux potentiel de trésorerie généré par les opérations d’exploitation. Pour obtenir le flux réel de trésorerie, il convient de corriger l’EBE des variations de stocks, des créances clients et dettes fournisseurs.

ETE = EBE – BFRE

Avec BFRE = BFRE(N)- BFRE (N-1)

Effet de ciseaux

On parle d’effet de ciseaux lorsque la croissance de l’activité (hausse du chiffre d’affaires) s’accompagne d’une augmentation du BFRE supérieure à celle de l’EBE, ce qui se traduit par une diminution de la trésorerie d’exploitation. L’effet de ciseaux est un risque qui se manifeste dans les entreprises qui connaissent une forte croissance du chiffre d’affaires et dont le ratio BFRE/CA est supérieur au ratio EBE/CA.

Application corrigé sur les flux de trésorerie

On dispose des informations suivantes relatives à l’entreprise CISO.

Extrait du compte de résultat (exercices N)

Extrait du bilan au 31/12/N

Extrait du bilan au 31/12/N

1) Calculez l’excédent brut d’exploitation.

2) Calculez la variation du besoin en fonds de roulement d’exploitation.

3) Calculez l’excédent de trésorerie d’exploitation à partir des flux d’encaissements et de décaissements.

4) Calculez l’excédent de trésorerie d’exploitation à partir de la variation du BFRE.

Correction de l’exercice :

1. Calcul de l’excédent brut d’exploitation (EBE):

Ventes de marchandises : 400 000

Coût d’achat des marchandises vendues : -(220 000- 6 000) =-214 000

Subventions d’exploitation : 10 000

Services extérieurs : -15 000

Impôts et taxes : – 7 000

Charges de personnel : -65 00

Alors l’ EBE est : 109 000

2. Calcul de la variation du BFRE

3.Calcul de l’ETE à partir des flux d’encaissements et de décaissements

Flux d’encaissements générés par les produits d’exploitation

• Ventes de marchandises : 400 000 + 18 000- 25 000 = 393 000

•Subventions d’exploitation : 10 000

Total : 403 000

Flux de décaissements générés par les charges d’exploitation

• Achats de marchandises : 220 000 + 26 000- 32 000 = 214 000

• Services extérieurs : 15 000

• Impôts et taxes : 7 000

• Charges de personnel : 65 000

• Variation des dettes fiscales et sociales : 3 000- 4 500 =-1 500

Total : 299 500

ETE : 403 000- 299 500 = 103 500 .

4. Calcul de l’ETE à partir de la variation du BFRE

ETE = EBE- variation BFRE

ETE = 109 000-5 500 = 103 500 .

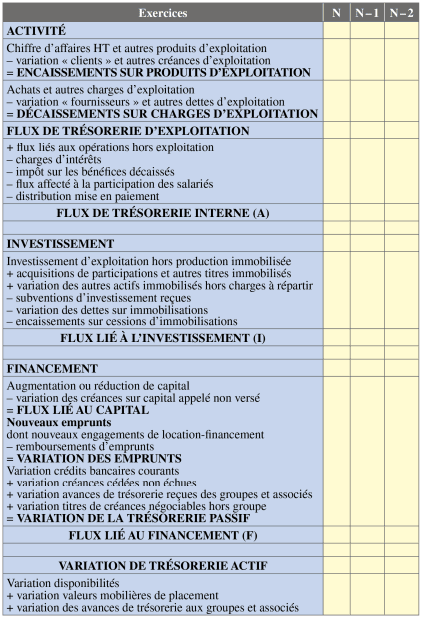

Le tableau de flux de trésorerie de la centrale des bilans (CDB)

Les tableaux de flux de trésorerie visent à expliquer comment l’entreprise dégage de la trésorerie et ce qu’elle en fait. Ils mettent en évidence les choix stratégiques de l’entreprise et ses conséquences sur l’avenir. Il existe plusieurs modèles de tableaux de flux de trésorerie. Toutefois, tous font apparaître trois types de flux.

Flux de trésorerie liés à l’activité :

Concept central des tableaux de flux de trésorerie. Il se décompose en :

- Flux d’exploitation correspondant aux charges et produits d’exploitation (ventes encaissées, achats décaissés, salaires versés…). L’indicateur le plus pertinent est l’excédent de trésorerie d’exploitation (ETE).

- Autres encaissements et décaissements liés au cycle d’exploitation tels que : charges et produits financiers et exceptionnels (sauf produits de cessions des éléments d’actifs cédés qui relèvent de la fonction investissement, participation des salariés, impôt sur les sociétés).

Flux de trésorerie liés aux activités d’investissement:

Il s’agit des encaissements et décaissements liés aux opérations d’investissements. Il permet d’apprécier la politique de développement de l’entité.

Exemples : encaissements sur cessions d’immobilisations ; remboursements de prêts accordés par l’entreprise.

Flux de trésorerie liés aux opérations de financement

Il permet de comprendre les arbitrages financiers de l’entreprise.

Exemples : augmentation de capital en numéraire, remboursement d’emprunt, concours bancaires courants.

Le tableau de flux de trésorerie de la CDB

Le tableau de flux de trésorerie de l’ordre des experts comptables

Présentation des deux modèles de tableaux de flux de l’OEC

Le comité de la réglementation comptable a prévu deux modèles de présentation du tableau de flux de l’ordre des experts comptables (OEC).

• Modèle 1 : le flux net de trésorerie lié à l’activité est calculé à partir du résultat net.

• Modèle 2 : le flux net de trésorerie lié à l’activité est calculé à partir du résultat d’exploitation.

Le calcul des autres flux est similaire.

Modèle 1

Flux de trésorerie lié à l’activité

Résultat net

• Élimination des charges et produits sans incidence sur la trésorerie ou non liés à l’exploitation :

+ amortissements, provisions et dépréciations (à l’exclusion des dotations pour dépréciation de l’actif circulant)

+ valeur comptable des éléments d’actif cédés

-produits des cessions d’éléments d’actif

-quote-part des subventions d’investissements virées au résultat

-augmentation des frais d’établissement

-transferts de charges au compte de résultat

= Marge brute d’autofinancement

-variation du BFR lié à l’activitéFlux de trésorerie généré par l’activité (A)

Flux de trésorerie lié aux opérations d’investissement

-acquisitions d’immobilisations

+ cessions d’immobilisations nettes d’IS

+ réduction d’immobilisations financières

+ variation des dettes et créances sur immobilisationsFlux de trésorerie lié aux opérations d’investissement (B)

Flux de trésorerie lié aux opérations de financement

+ augmentation de capital

-réduction de capital

-dividendes versés

+ augmentation des dettes financières

+ subventions d’investissement reçues

– variation du capital souscrit non appelé

-variation du capital souscrit, appelé, non versé

Flux net de trésorerie lié aux opérations de financement (C)

Variation de la trésorerie = A + B + C

Trésorerie d’ouverture (D)

Trésorerie de clôture = A + B + C + D

Modèle 2:

Flux de trésorerie lié à l’activité

Résultat d’exploitation

•Élimination des charges et produits sans incidence sur la trésorerie ou non lié à l’activité :

+ amortissements et provisions à l’exclusion des dotations aux dépréciations des actifs circulant

-transfert de charges au compte de charges à répartir

= Résultat brut d’exploitation

-variation du besoin en fonds de roulement d’exploitationFlux net de trésorerie lié à l’exploitation

•Autres encaissements et décaissements liés à l’activité

+/- produits et charges financières

+/- produits et charges exceptionnelles

-autres (impôt sur les sociétés, participation,augmentation des frais d’établissement)

-variation du BFR lié à l’activité (sauf variation du BFRE)Flux net de trésorerie lié à l’activité

Comparatif des deux modèles CDD ET OEC

Le flux de trésorerie interne constitue l’indicateur central du tableau de flux de la CDB. Il renseigne sur la capacité de l’entreprise à dégager de la trésorerie à partir de sa propre activité. Les dividendes sont pris en compte dans les revenus répartis, ce qui signifie que le flux de trésorerie interne doit être suffisant pour rémunérer les actionnaires. Le flux d’investissement met en évidence la stratégie de développement de l’entreprise (croissance interne, externe, recentrage…).

Pour la CDB, les investissements de renouvellement doivent en priorité être financés par la trésorerie interne. Le recours au financement externe est autorisé pour financer les investissements de croissance. Le flux de financement fait apparaître les arbitrages financiers auxquels l’entreprise a procédé (couverture de besoin résiduel de financement ou placement des excédents disponibles).

Le tableau de flux de la CDB boucle sur la variation de la trésorerie actif. Elle représente la synthèse des décisions de gestion de l’entreprise.

Méthode de CALCUL DES FLUX – RETRAITEMENTS

Les flux sont calculés selon la méthode directe : Les flux de trésorerie sont calculés à partir des encaissements et décaissements, méthode conforme aux pratiques internationales.

Les subventions d’investissement : Classés dans les recettes d’investissement.

Les dividendes distribués : Classés dans les dépenses liées à l’activité.

Les dépréciations et reprises sur éléments de l’actif circulant: Elles sont exclues du tableau comme les autres produits et charges calculés.

Les retraitements: Crédit-bail (1) et Effets escomptés non échus (2)

(1) La valeur d’origine du bien est inscrite dans les dépenses d’investissement. La redevance est ventilée entre flux d’intérêts et flux de financement.

(2) Les effets escomptés non échus sont retraités en créances d’exploitation et en CBC.

LE TABLEAU DE TRÉSORERIE DE L’OEC

Le flux de trésorerie lié à l’activité est calculé selon la méthode indirecte. Les dotations nettes de reprises sur dépréciations de l’actif circulant sont assimilées à des flux monétaires. Ces flux « calculés » ne sont pas éliminés du résultat pour le calcul du flux de trésorerie lié à l’activité. En conséquence, la variation du BFR est déterminée à partir des valeurs nettes du bilan.

La marge brute d’autofinancement correspond à une CAF retraitée. Les subventions d’investissement et dividendes distribués sont inclus dans la fonction financement. Les effets escomptés non échus et le crédit-bail ne sont pas retraités.

Evidemment, l objectif d une entreprise n est pas d avoir la tresorerie la plus importante possible a la cloture d un exercice. Une tresorerie nette largement positive ne signifie en aucun cas qu une entreprise est rentable et perenne. Neanmoins, son importance permet de rassur 40 er les differents financeurs et surtout les non-inities en analyse financiere. Il n est ainsi pas rare de rencontrer des societes qui « oublient » de payer leurs fournisseurs pour les echeances de fin decembre, simplement pour faire apparaitre une tresorerie plus elevee au bilan.