L'extourne consiste à passer une écriture inversée annulant une écriture initiale. Il est important de noter que l'extourne ne doit pas être utilisée à la légère et doit être justifiée par une erreur ou une omission avérée. Les extournes excessives peuvent en effet perturber la bonne tenue de la

Intérêts courus non échus en comptabilité : définition et comptabilisation

Les intérêts courus non échus sont des charges financières non encore enregistrées en comptabilité, mais qui concernent une partie de l'exercice dont on prépare le bilan, dont le décaissement n'interviendra qu'au cours de l'exercice suivant. Il est donc nécessaire de régulariser en «ajoutant» au

Provisions pour risques et charges, les dotations pour dépréciation de valeurs d’actif

Les provisions pour risques et charges tout comme les dotations pour dépréciation de valeurs d'actif consistent à constater des pertes probables, mais qui ne sont pas encore évaluées de manière définitive.En comptabilité, le principe de prudence oblige à constater au bilan des moins-values

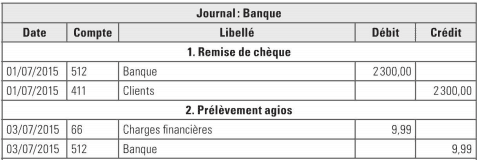

Opérations de trésorerie (Banque-placement en trésorerie-virement interne)

Dans cet article nous allons aborder différentes opérations de trésorerie à savoir : Les opérations liées à la banque banque, les placements en trésorerie, les virements internes, la gestion de la trésorerie, le tableau prévisionnel de trésorerie, le rapprochement bancaire, quelque notions sur la

Enregistrement (comptabilisation) des factures de vente

Dans le cours précédent, l'entreprise procédait à l'enregistrement de ses factures fournisseurs et à leur paiement. Considérons maintenant l'entreprise en tant que fournisseur elle-même et étudions toutes les opérations relatives à ses clients. Les explications débutent avec l'enregistrement d'une

Comptabilisation des factures achats,avoir et de frais généraux

En situation réelle, si la tenue de la comptabilité est désormais informatisée, la saisie informatique des écritures n'en respecte pas moins cette même architecture. A minima, on trouve toujours les cinq colonnes de base (date, numéro, libellé, débit et crédit), mais on voit parfois d'autres