L’entreprise « AGMA » a décidé d’augmenter sa capacité de production par l’acquisition d’un nouvel équipement d’une valeur de 2.000.000 dhs, amortissable sur 5 ans. Pour le financer, elle hésite entre 3 formules de financement : 1. Autofinancement intégral par ses propres fonds. 2. Contracter un

Soldes intermédiaires de gestion et choix comptables (exercice)

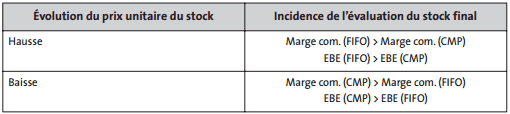

Avant de faire l'exercice je vous recommande de voir le cours "Soldes intermédiaires de gestion (SIG)". L’entreprise ABC exerce une activité commerciale. Elle dispose en fin d’exercice d’un stock de marchandises de 1 000 articles dont le coût unitaire n’est pas le même selon la méthode d’évaluation

Présenter le bilan fonctionnel d’une société (exercice corrigé)

Afin de réaliser l'analyse fonctionnelle du Bilan, certaines rubriques du bilan comptable doivent faire l'objet de reclassements ou retraitements selon les informations complémentaires fournies en annexes.

Analyse du résultat et cash-flow (etude de cas)

Voici une étude de cas qui illustre la différence entre le résultat et le cash (voir le cours sur le lien précédent). Analysons comment un projet peut être positif côté résultat et négatif côté cash. Le cas de Motors et du projet ZFO : Tifawt est le patron de Motors, entreprise de sous-traitance de

Excédent brut d’exploitation (EBE) et ratio de profitabilité et de rentabilité économiques

EBE est l'acronyme de "Excédent Brut d'Exploitation". En comptabilité, l'EBE est un indicateur financier qui représente la capacité d'une entreprise à générer des bénéfices à partir de ses activités opérationnelles. L'EBE est calculé en soustrayant les charges d'exploitation (hors amortissements et

Soldes intermédiaires de gestion(exercice corrigé)

Dans cet exercice corrigé sur les soldes intermédiaires de gestion (SIG) on va indiquer la nature des retraitements à effectuer et préciser leurs effets sur les soldes intermédiaires de gestion du Plan comptable général, ensuite calculer les soldes intermédiaires de gestion retraités. Enfin