La cession de biens d’investissement usagés par l’entreprise utilisatrice est soumise à la TVA si le bien a ouvert droit à déduction complète ou partielle de la TVA lors de leur acquisition, importation ou livraison à soi-même.

Quelques exceptions subsistent cependant, telle la première cession d’un immeuble dans les 20 ans de son achèvement pour laquelle une fraction de la taxe initialement déduite doit être reversée.

Tva et cession des immobilisation (exemple)

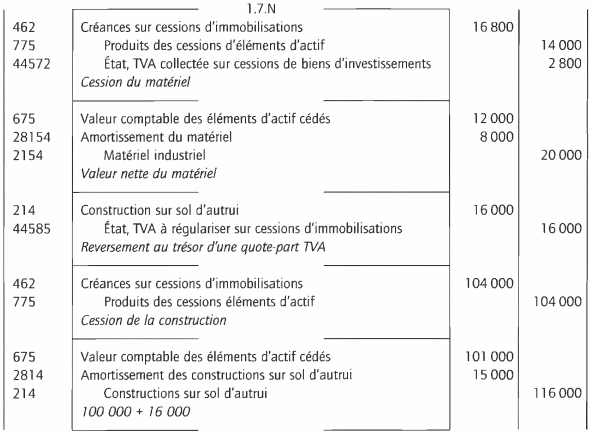

La société Frédéric, qui avait acquis un matériel de 20 000 € hors taxes en N-2, TVA 20 % en sus récupérée en totalité, vient de vendre ce matériel amorti de 8 000 € le 1er juillet N pour 16 800 €. Par ailleurs, une construction construite en N-3 sur un terrain mis à disposition et ayant coûté 120 000 € TTC (TVA récupérée 20 000 €) est cédée le 1er juillet N pour 104 000 € (première cession, non soumise à droit d’enregistrement, l’amortissement étant de 1 5 000 €).

Dans le cadre de la cession du matériel, la TVA sur la cession est de : (16800 x 0.20): 1.20 = 2800 € .

Dans celle de la cession de la construction, il n’y a pas de TVA due, mais la société Frédéric doit reverser une partie de la TVA déduite (que pourra d’ailleurs récupérer l’acquéreur), soit 20 000 x 16/20 = 16 000 €.

Cette TVA viendra majorer la valeur comptable de la construction. La comptabilisation des cessions et la régularisation s’enregistreront comme suit :

Si, pour le matériel, la société Frédéric n’avait pu, au moment de l’acquisition du fait par exemple de l’existence d’un prorata, déduire la totalité de la TVA, elle pourrait effectuer au moment de la cession une déduction complémentaire qui viendra minorer le coût d’acquisition.

Ainsi, si le prorata est de 70 %, la déduction à l’acquisition aurait été de 20 000 x 20 % x 70 % = 2 800 € et la valeur d’acquisition de 24 000 – 2 800 = 21 200 €.

La déduction complémentaire au moment de la cession serait de 20 000 x 20 % x 30 % x 2/5 = 480 € ce qui ramènerait cette valeur à 21 200 – 480 = 20 720 €