Exercice corrigé de comptabilité sur la facturation

Màj le

Cet exercice de comptabilité avec corrigé concerne la facturation, d’une part dresser les factures d’autre part les enregistrer dans le journal de l’entreprise, mais avant de ce lancer dans l’exercice voici un rappel de cours sur la facturation:

Si une même facture de doit d’achats ou de ventes comporte plusieurs réductions commerciales (rabais, remise, ristourne), ces dernières se calculent successivement et non de façon globale. Dans ce cas, seul le dernier net commercial hors taxes est à enregistrer comme achats ou ventes.

lorsque ces réductions commerciales sont hors facture de doit, attention, ces dernières doivent apparaître en comptabilité.

la TVA est un impôt indirect qui se calcule sur la base du prix hors taxes (HT):

TVA = Prix HT x 20% et Prix TTC= Prix HT + TVA Prix HT = Prix TTC / 1,20

Les comptes de TVA prévus par le CGNC sont:

Au niveau de la classe 3, comptes de l’actif circulant:

34551 Etat TVA récupérable sur immobilisations.Ce compte est lié aux achats des immobilisations.

34552 Etat TVA récupérable sur charges. Ce compte se rapporte aux achats non immobilisés et aux charges de la classe 6.

3456 Etat Crédit-TVA, Ce compte est utilisé lorsque la différence entre TVA Facturée et la TVA récupérable est négative.

Au niveau de la classe 4, comptes du passif circulant

4455 Etat TVA facturée. Ce compte accompagne la vente

4456 Etat TVA due. Ce compte est utilisé lorsque la différence entre TVA Facturée et la TVA récupérable est positive, dans ce cas le montant de cette différence sera déclaré et versé à l’ETAT.

Exercice corrigé sur la Facturation

le 9-1-2007, l’entreprise Rachid d’AGADIR assujettie à la TVA reçoit de son fournisseur, l’entreprise BÊTA de Fès la facture de doit n°4 résumée ainsi : marchandises :7000 Dhs HT, TVA 20%, net à payer au 27-2-2007.

Le 10-1-2007, l’entreprise Bêta de Fès assujettie à la TVA reçoit de son fournisseur Samir de casa la facture de doit n°45 réglée par chèque bancaire n°144 : Micro-ordinateur : 25000 Dhs HT, TVA 20%.

le 12-1-2007, l’entreprise Bêta de Fès assujettie à la TVA reçoit de l’entreprise RAHMANI d’AGADIR, la facture de doit n°65 résumée ainsi : matières premières :2000 Dhs HT, remise 10%, TVA 20%, paiement au comptant par chèque bancaire n°35.

Le 16-1-2007, l’entreprise RAHMANI d’AGADIR assujettie à la TVA reçoit de l’entreprise BÊTA de Fès, la facture de doit n°135 résumée ainsi : marchandises :3500 Dhs HT, rabais 5%, remise 10%, TVA 20%, net à payer le 16-2-2007.

Le 18-1-2007, l’entreprise GHIATI de Taza assujettie à la TVA reçoit de l’entreprise Bêta de Fès la facture de doit n°49 comprenant les éléments suivants et payable à 30 jours : Marchandises : 5000 Dhs Hors taxes (HT), TVA 20%.

Le 20-1-2007, l’entreprise GHIATI de Taza assujettie à la TVA reçoit de l’entreprise Bêta de Fès la facture d’avoir n° A12 portant remise de 500 Dhs sur la facture de doit 49 du 18-1-2007 ci-dessus.

Le 23-1-2007, l’entreprise ALAOUI de CASA assujettie à la TVA reçoit de l’entreprise Bêta de Fès la facture de doit n°9 comprenant les éléments suivants et payable à 30 jours : marchandises : 7000 Dhs HT, remise 5%, rabais 5%, escompte 1%, TVA 20%, payable dans un mois Le 25-1-2007, l’entreprise ALAOUI de CASA reçoit de l’entreprise Bêta de Fès la facture d’avoir n°A99 concernant le retour de 2000 Dhs de marchandises non conformes.

Le 31-1-2007, l’entreprise Bêta de Fès envoie à l’entreprise Risk de casa, la facture de doit n°8, produits finis : 25000 Dhs, payable sous huitaine.

Le 31-1-2007, l’entreprise Bêta de Fès envoie à l’entreprise Amrani de casa, la facture de doit n°13 réglée par chèque n°200 : commissions : 7000 Dhs,

Travail à faire :

IL vous est demandé d’établir puis de journaliser les factures ci-dessus adressées par l’entreprise Bêta de Fès assujettie à la TVA.

Solution de l’exercice:

je vous conseille de toujours commencer par établir les factures.

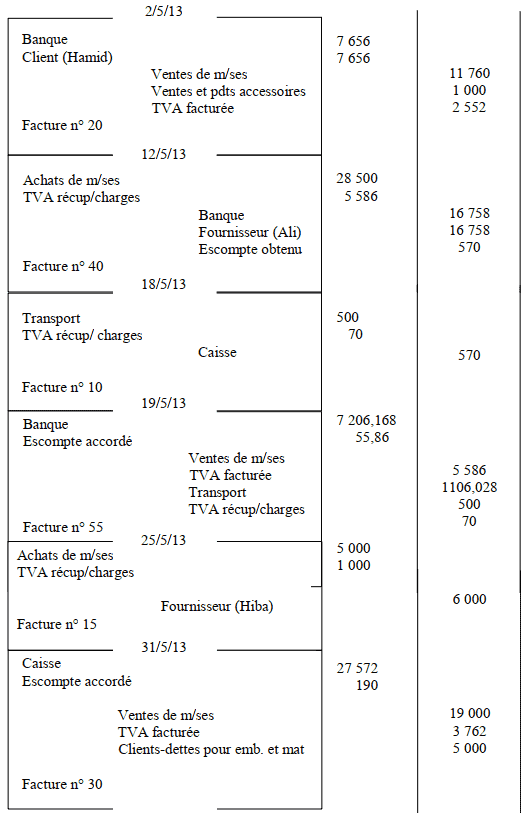

Le deuxième travail est de journaliser les factures ci-dessus :

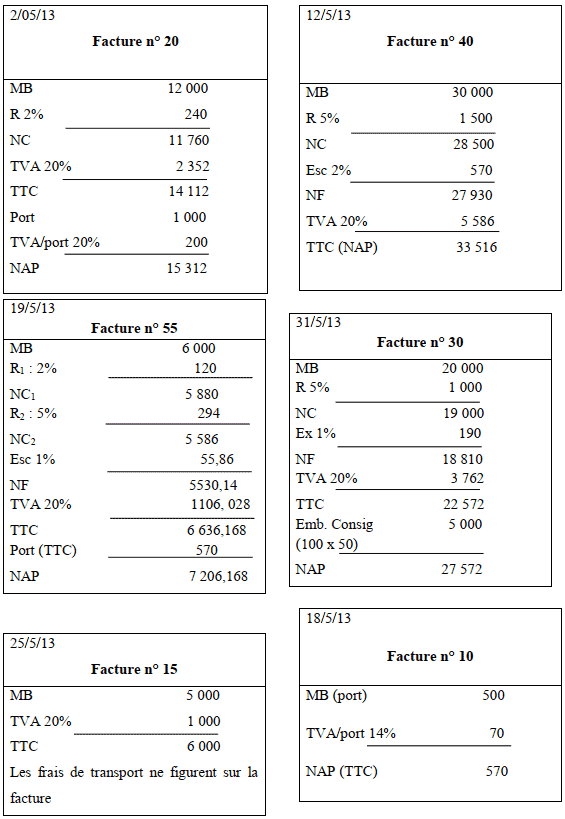

Au cours de mois de Mai 2013, l’entreprise « MOBIX » a effectué les opérations suivantes : 02/05/2013 : La facture N°20 envoyée à Hamid le montant TTC des marchandises 14 112dh, TVA 20%, remise 2%, port forfaitaire 1 200dh TTC. La ½ réglée par la banque et le reste à crédit.

12/05/2013 : Le montant TTC des marchandises reçus de fournisseur Ali est de 33 516 dh, la facture a tenu compte d’une remise 5%, d’un escompte 2% et de la TVA 20%, le règlement se fait moitie par chèque bancaire et le reste à crédit. Facture N° 40.

18/05/2013 : Payé 570 dh (TTC) TVA 14% à un transporteur pour expédition de marchandises au client Ahmed. Transport à sa charge Facture N° 10 en espèce.

19/05/2013 : Les marchandises Facturées à Ahmed, le net commercial 2 : 5 586 dh, remise1 : 2%, remise2 : 5%, escompte 1%, TVA 20%, port récupéré 570 dh TTC. Facture N° 55 réglée par la banque.

25/05/2013 : Reçu la facture N°15 de Hiba, montant brut des marchandises 5 000 dh, TVA 20%, Transport 300 dh (HT) à la charge de Hiba et assuré par son véhicule. Le règlement dans 3 mois.

31/05/2013 : La facture N° 30 envoyée à Driss relative aux marchandises, le net financier 18 810 dh, la facture a tenu compte d’une remise de 5%, d’un escompte de 1%, de la TVA 20%, des emballages consignés 100 caisses à 50 dh/caisse. Le règlement par la caisse.

Travail à faire : 1. Etablir les factures 2. Comptabiliser les factures ci-dessus au journal de l’entreprise

Si aucune remarque concernant le taux de tva n’a pas été mentionnée,la tva est à 20 %.

Juan

Excuse moi, mais il y a pas mal d’erreur dans vous excercises Mr. à verifier avant de copier les details, surtout le contenu.

aziza

s’il vous plait j’ai pas bien compris la dernière opération concernant la commission pour quoi elle est débitée ? et qu’est ce qu’elle signifie? merci.

Fatim

Pourquoi la TVA est 20%?

Mery

Il y a pas mal de faute dans cet exercice

@NOR_EL_

il ya pas le mode de paiement ??

yassmine

prk on met le taux du tva meme si on a pas ceet donnee

Thierno

J’ai besoin des document comptabilité

Kone

Bonjour les frère je peux des exerce de comptabilé sur la facturation et les repartion indirect

Lotfi

Pour la dernière opération il s’agit d’une vente et n’est pas d’une achat dans les écritures journales

Hajar BELKAID

Ce contenu est très riche en informations merci beaucoup

Saidi

Le 10 – 01 il s’agit d’un matérielle d’informatique non pas un matérielle de transport

SOU

C’est vrai 10_1 est m d informatique

FATY

mafhaamt opération 20_1_2007 kifaach ta3arfoo tva 20% PLZZ ???

Tifawt

Si aucune remarque concernant le taux de tva n’a pas été mentionnée,la tva est à 20 %.

Juan

Excuse moi, mais il y a pas mal d’erreur dans vous excercises Mr. à verifier avant de copier les details, surtout le contenu.

aziza

s’il vous plait j’ai pas bien compris la dernière opération concernant la commission pour quoi elle est débitée ? et qu’est ce qu’elle signifie? merci.

Fatim

Pourquoi la TVA est 20%?

Mery

Il y a pas mal de faute dans cet exercice

@NOR_EL_

il ya pas le mode de paiement ??

yassmine

prk on met le taux du tva meme si on a pas ceet donnee

Thierno

J’ai besoin des document comptabilité

Kone

Bonjour les frère je peux des exerce de comptabilé sur la facturation et les repartion indirect

Lotfi

Pour la dernière opération il s’agit d’une vente et n’est pas d’une achat dans les écritures journales

Hajar BELKAID

Ce contenu est très riche en informations merci beaucoup

Nanou

Le 10-01 y’a erreur

Aaaaa

la derniere operation la facture est mal faite