La comparabilité entre des états financiers de différentes périodes est garantie par le principe de permanence des méthodes posé par diverses sources du droit comptable : Code de commerce, article L.123-17: À moins qu’un changement exceptionnel n’intervienne dans la situation du commerçant, personne physique ou morale, la présentation des comptes annuels comme les méthodes d’évaluation retenues ne peuvent être modifiées d’un exercice sur l’autre. Si des modifications interviennent, elles sont décrites et justifiées dans l’annexe.

Plan comptable général

Article 121-5 Permanence des méthodes : la cohérence des informations comptables au cours des périodes successives implique la permanence dans l’application des règles et procédures. Toute exception à ce principe de permanence doit être justifiée par un changement exceptionnel dans la situation de l’entité ou par une meilleure information dans le cadre d’une méthode préférentielle.

Article 122-1 Comparabilité des comptes annuels : la comparabilité des comptes annuels est assurée par la permanence des méthodes d’évaluation et de présentation des comptes qui ne peuvent être modifiées que si un changement exceptionnel est intervenu dans la situation de l’entité ou dans le contexte économique, industriel ou financier et que le changement de méthodes fournit une meilleure information financière compte tenu des évolutions intervenues.

Ainsi, les textes légaux, tout en insistant sur la permanence nécessaire, n’excluent pas des changements : ceux-ci ne sont possibles que pour assurer une meilleure information financière et doivent faire l ‘objet d’un traitement particulier afin d’en avertir les tiers.

Définition des changements de méthode comptable

Il s’agit du remplacement d’une méthode comptable par une autre. Cela peut concerner les méthodes d’évaluation ou les règles de présentation.

Le changement de méthode doit toujours être motivé par :

– un changement exceptionnel dans la situation de l’entreprise ;

– et la recherche d’une meilleure information comptable (pertinence et fiabilité).

Il peut aussi résulter d’un changement de règlementation imposé par l’autorité compétente. Enfin, l’organisme de normalisation considère que certaines méthodes comptables sont « préférentielles », car conduisant à une meilleure information (méthode à l ‘avancement dans les contrats à long terme, inscription des engagements de retraite en provisions. . . ). Leur adoption constitue un changement de méthode irréversible.

Changements de méthodes comptables : exemples

• Évaluation des titres de participation par équivalence.

• Frais de développement immobilisés alors qu’ils étaient portés en charges.

• Changement de méthode d’amortissement.

• Changement de méthode d’évaluation des stocks.

• Adoption de l’inscription des engagements de retraite en provisions.

• Contrats de longue durée : passage de la méthode à l’achèvement à la méthode à l’avancement.

• Adoption d’une méthode dérogatoire dans l’évaluation d’une dépréciation des titres.

etc….

On ne doit pas confondre les changements de méthodes comptables avec :

- les changements d’estimations et de modalités d’application d’une méthode, à la suite de circonstances nouvelles nées pendant l’exercice (exemples : évolution des informations disponibles nécessaires à une évaluation, modification de la durée d’un plan d’amortissement après expertise du matériel) ;

- les corrections d’erreurs : elles concernent le passé mais affectent les comptes de l’exercice de correction ;

- les changements d’options fiscales.

Ces modifications ne sont pas concernées par le traitement comptable des changements de méthodes proprement dits.

Traitement comptable des changements de méthodes

Lors de changements de méthodes comptables, l’effet, après impôt, de la nouvelle méthode est calculé de façon rétrospective, comme si celle-ci avait toujours été appliquée.

L’impact du changement, déterminé à l’ouverture, après effet d’impôt, est imputé en report à nouveau dès l’ouverture de l’exercice sauf si, en raison de l’application de règles fiscales, l’entreprise est amenée à comptabiliser l ‘impact du changement dans le compte de résultat.

Lorsque les changements de méthodes comptables ont conduit à comptabiliser des provisions sans passer par le compte de résultat, la reprise de ces provisions s’ effectue directement par les capitaux propres.

Informations à fournir en annexe :

– mention de l’ancienne et de la nouvelle méthode ;

– justification de l’adoption de la nouvelle méthode (sauf si la nouvelle méthode est préférentielle) ;

– effets sur les résultats et les capitaux propres des exercices précédents ;

– incidence sur les comptes annuels et les capitaux propres à l’ouverture (retraitement proforma, dans l’hypothèse d’une application rétroactive de la nouvelle méthode aux comptes de l’exercice précédent).

Traitement comptable des autres types de changements

Traitement comptable d’un changement d’estimations et de modalités d’application d’une méthode : incidence comptabilisée au niveau du résultat courant ; pas de retraitement des comptes de l’exercice précédent dans l’annexe (pas de rétroactivité).

Traitement comptable d’une correction d’erreur : comptabilisée en résultat exceptionnel ; indication en annexe de l’incidence sur les postes des exercices précédents.

Traitement comptable d’un changement d’opportunité fiscale : information dans l’annexe pour assurer la comparabilité des états financiers. Ces changements doivent faire l’objet d’une indication avec justification dans l’annexe.

Application:

La société anonyme CDMT, société de négoce dont l’exercice comptable coïncide avec l’année civile, modifie la méthode d’évaluation de ses stocks de marchandises.

Jusqu’au 31 décembre N+1 inclus, elle utilisait la méthode PEPS (premier entré, premier sorti). À compter du 31 décembre N+2 inclus, compte tenu d’un allongement de la durée de rotation des stocks, elle utilise la méthode du coût moyen pondéré (CMP), plus représentative de la valeur d’acquisition du stock.

La valorisation des stocks se présente ainsi (en milliers d’euros) :

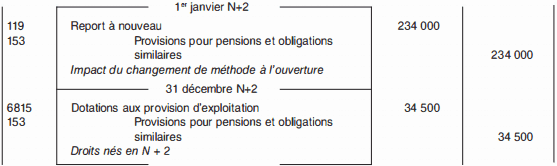

D’autre part, à compter du 31 décembre N+2, les dirigeants de la société souhaitent porter l’engagement de retraite envers le personnel au passif du bilan (jusque-là, il figurait seulement en annexe) ;

D’autre part, à compter du 31 décembre N+2, les dirigeants de la société souhaitent porter l’engagement de retraite envers le personnel au passif du bilan (jusque-là, il figurait seulement en annexe) ;

l’engagement cumulé au 31 décembre N+1 s’élève à 234 000 € ; celui né pendant l’exercice N+2 est de 34 500 €.

Par hypothèse, on tiendra compte d’un impôt sur les sociétés aux taux de 33 1/3 %.

Proposer un traitement comptable :

1 . du changement de méthode d’évaluation des stocks ;

2. du changement de méthode de présentation de l’engagement de retraite.

Corrigé de l’exercice :

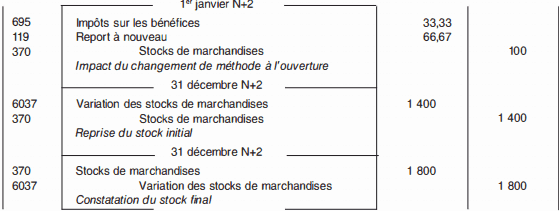

1 . Changement de méthode d’évaluation des stocks (toutes les sommes sont en milliers d’euros)

Variation de stock de l’exercice N+2 : 1 500 – 1 800 = – 300

Elle s’analyse ainsi :

• Impact sur le stock initial du changement de méthode : 1 500 – 1 400 = + 1 00

• Variation de stock sur la base de la méthode CMP : 1 400 – 1 800 = – 400

(signe + : débit du compte 6037 ; signe – : crédit du compte 6037)

Écritures comptables

Ainsi, le compte « variation des stocks de marchandises » enregistre une variation de 400 k€, obtenue sur la base d’une évaluation homogène du stock initial et du stock final (en méthode CMP) ; la variation réelle du stock (+ 300 k€) est corrigée de l’influence du changement de méthode, isolée en report à nouveau après effet d’impôt (66,67 k€).

La première écriture corrige le montant du stock initial. Ce dernier a été repris en comptabilité pour 1 500 k€ lors de l’ouverture des comptes. Le stock initial, dans le cadre de la méthode de l’inventaire intermittent, constitue un actif d’une nature particulière : il a un effet négatif sur le résultat de l’exercice (par le biais du compte 6037). Sa diminution entraîne donc un accroissement du résultat et de l’impôt.

Information en annexe

Justification du changement de méthode

Se reporter à l’énoncé

Incidence sur les comptes annuels et les capitaux propres à l’ouverture Incidence sur le résultat N+1 :

• variation des stocks en PEPS : 1 500 – 1 1 OO = + 400

• variation des stocks en CMP : 1 400 – 900 = + 500

Diminution des charges d’exploitation : 500 – 400 = 1 00

Accroissement du résultat net (IS à 33 1/3 %) : 1 00 – 33,33 = 66,67

Incidence sur les capitaux propres à l’ouverture de l’exercice N+1 :

1/1/N+1 : 1 1 00 – 900 = + 200

Diminution du stock final de N, donc diminution des capitaux propres de :

200 – 66,67 = 1 33,33 (net d’IS)

En cumul, on a donc une diminution des capitaux propres de N+1 de :

1 33,33 – 66,67 = 66,66

2. Comptabilisation de l’engagement de retraite

Informations à fournir dans l’annexe de l’exercice N+2 :

– montant de l’engagement enregistré en provision ;

– modalités précises d’évaluation ;

– incidence sur la comparabilité des exercices N+ 1 /N+2 ;

– mode de comptabilisation retenu ;

– mention séparée des engagements au profit des dirigeants.

Laisser un commentaire