Un exercice corrigé sur la dépréciation des titres inspiré d’un sujet d’examen.La société Kelly a été créée le 1er janvier N–4. Vous êtes chargé d’effectuer certains travaux d’inventaire. Des renseignements complémentaires concernant les titres ainsi qu’un extrait de la balance au 31 décembre N avant inventaire vous sont présentés ci -après. L’exercice comptable correspond à l’année civile.

Informations concernant les titres

Le compte 27100 représente 1/5 du capital d’une petite société ; ces titres ont été acquis le 15 avril N. La société Kelly a l’intention d’exercer une influence sur la société émettrice. Au 31 décembre N, ces titres se sont dépréciés de 14 %.

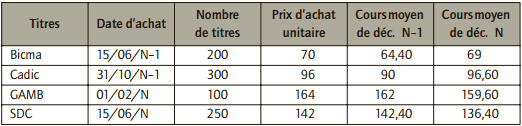

État des valeurs mobilières de placement (actions) de la société Kelly au 31 décembre N (en €)

Aucune cession de titres n’a eu lieu au cours de l’exercice N-1 et N.

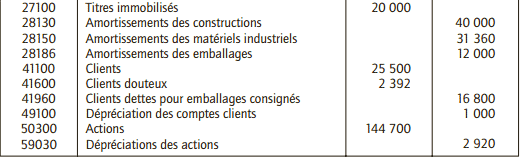

Extrait de la balance des comptes avant inventaire de la société Kelly au 31 décembre N en €

1) Donner une définition des « Dotations pour dépréciation ».

2) Indiquer à quel principe comptable obéit la constitution d’une dépréciation et les conséquences de l’application de ce principe.

3) Comptabiliser les écritures d’inventaire nécessaires.

4) Quel est l’impact global de ces écritures sur le bilan et le compte de résultat ? Pour être plus juste, ne peut-on pas mesurer l’impact global en considérant la somme des plus ou moins-values de tous les titres ?

Corrigé de l’exercice sur la dépréciation des titres

1) Définition des « Dotations pour dépréciation »

Selon le PCG, une dotation pour dépréciation est la constatation d’un amoindrissement de la valeur d’un élément d’actif résultant de causes dont les effets ne sont pas jugés irréversibles.

Elle correspond à la perte de valeur d’éléments d’actif en sus de l’amoindrissement de valeur engendré par la consommation des avantages économiques de cet élément. Cette perte de valeur est considérée probable mais ni certaine, ni définitive (sauf cas exceptionnel).

2) Principe comptable pour la constitution d’une dépréciation et conséquences de l’application de ce principe

La constatation d’une dépréciation obéit au principe de prudence. Le PCG indique en effet que « la comptabilité est établie sur la base d’appréciations prudentes pour éviter le risque de transfert, sur les périodes à venir, d’incertitudes présentes susceptibles de grever le patrimoine et le résultat de l’entité » (PCG, art. 120-3). Il convient donc d’enregistrer les pertes de valeur probables du patrimoine via la comptabilisation des dépréciations des éléments d’actif.

Cependant, l’application de ce principe conduit à une différence de traitement des pertes probables et des gains probables de la valeur des éléments d’actif :

- les moins-values latentes sont toujours constatées sous forme de dépréciation ; alors que les plus-values latentes ne le sont jamais sauf dans les cas expressément prévus par le PCG ;

- une charge probable doit être comptabilisée alors qu’un produit seulement probable ne l’est pas.

3) Comptabilisation des écritures comptables

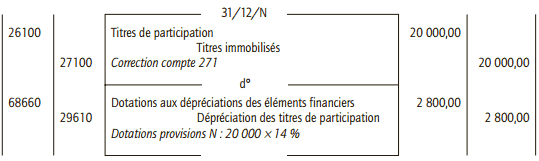

■ Dépréciation des titres de participation

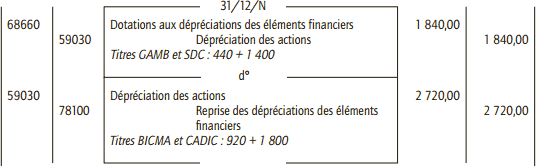

■ Dépréciation des actions

BICMA

• Dépréciation au 31.12.N : (70 – 69) × 200 = 200,00 €

• Dépréciation au 31.12.N-1 : (70 – 64,40) × 200 = – 1 120,00 €

• Reprise : (920,00) €

CADIC

• Dépréciation au 31.12.N :

• Pas de dépréciation, le cours étant supérieur au prix d’achat : 0,00 €

• Dépréciation au 31.12.N–1 : (96 – 90) × 300 = – 1 800,00 €

• Reprise : (1 800,00) €

GAMB

• Dépréciation au 31.12.N : (164 – 159,60) × 100 = 440,00 €

• Dépréciation au 31.12.N–1 : pas de dépréciation,

les titres étant acquis en N : – 0,00 €

• Dotation : 440,00 €

SDC

• Dépréciation au 31.12.N : (142 – 136,40) × 250 = 1 400,00 €

• Dépréciation au 31.12. N–1 : pas de dépréciation,

le cours des titres étant supérieur au prix d’achat : – 0,00 €

• Dotation : 1 400,00 €

4) Impact des écritures sur le bilan et le compte de résultat

Les dotations pour dépréciation ont pour impact de diminuer la valeur des actifs concernés et le résultat de l’entreprise. À l’inverse, les reprises des dépréciations ont pour impact de supprimer tout ou partie des pertes de valeur constatées sur les actifs et d’augmenter en conséquence le résultat de l’entreprise en éliminant une charge qui avait été anticipée et qui n’est plus justifiée.

Pour le cas étudié, l’impact global des écritures concernant les dépréciations et reprises de dépréciations des titres est :

- la révision de la valeur des titres : + 880 € (somme des dotations et reprises des actions) pour la valeur nette comptable des actions ;

- la constatation d’une charge future dans le résultat (1 840 €) ainsi que l’annulation d’une charge future préalablement anticipée (2 720 €), soit un impact total positif sur le résultat de + 880 €.

Cependant, du fait du principe de non-compensation, il convient d’enregistrer les différents événements affectant la situation patrimoniale de l’entreprise, même si ces événements se compensent entre eux. Les dotations et les reprises ne peuvent être compensées car il convient d’apprécier distinctement la valeur de chacun des titres. Mais surtout, du fait du principe de prudence, seuls sont considérés les événements qui affectent de façon défavorable la situation patrimoniale de l’entreprise (perte de valeur) donc seules les moins-values probables (dépréciations) sont constatées ; la seule exception étant les reprises mais ces dernières viennent corriger des moins-values préalablement constatées.