Les écritures comptables de constitution de la société anonyme peuvent se résumer ainsi:La souscription intégrale du capital ; La libération totale ou partielle des apports en numéraire (minimum à libérer 1/4 ),le reste dans un délai de trois ans . La libération intégrale des apports en nature.

La répartition des bénéfices dans une société

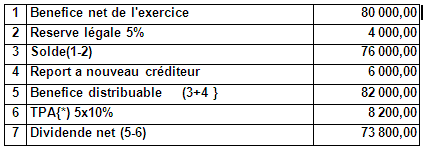

La répartition des bénéfices obéit a des régies juridiques et aux statuts de l'entreprise. En général le bénéfice distribuable est constitue par le bénéfice de l'exercice diminue du montant affecte à la réserves légales et autres prélèvements statutaires et augmentés des reports à nouveau

Évaluation des capitaux propres et des titres des sociétés

Il est nécessaire de connaitre la valeur des parts sociales ou des actions pour, réaliser certaines opérations telles que : l'augmentation du capital, prise de participation ou fusion cession des actions non cotées en bourse, rachat d'actions. Diverses méthodes sont utilisées pour l'évaluation des

Augmentation du capital dans la sarl et dans la S.A

Le capital social peut faire l'objet de trois types de modifications soit : Une augmentation,une réduction et un remboursement (Amortissement du capital). En général l'augmentation du capital est justifiée par le développement de l'activité de l’entreprise ou, l'amélioration du fonds de roulement .

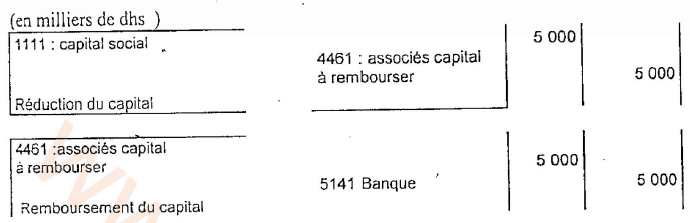

Reduction et amortissement du capital

La réduction du capital peut être justifié soit par l'existence des pertes importantes soit que je capital est très élevé par rapport aux besoins financiers de l’entreprise alors que l'amortissement du capital consiste à le rembourser totalement ou partiellement aux actionnaires par un prélèvement

2 cours de comptabilité des sociétés en pdf

On met à votre disposition deux cours de comptabilité des sociétés. La comptabilité des société est la traduction comptable des règles juridiques et fiscales relatives à la création des sociétés à leur fonctionnement et à leur dissolution .ainsi la comptabilité des sociétés fait appel à plusieurs