Pour décider de lancer ou non un projet d’investissement, les entreprises se fondent sur les mérites stratégiques mais également sur des critères financiers objectifs. Avant de commencer les exercices je vous invite à voir le cours « Investissement et financement : le choix » . Le premier exercice est une application corrigé sur le choix d’investissement en avenir aléatoire et le deuxième exercice sur le choix d’investissement en avenir incertain .

Choix d’investissement en avenir aléatoire (application 1)

La société SOMECA a décidé d’investir dans des équipements plus productifs que ceux dont elle dispose actuellement. Elle a le choix entre deux options :

- acquisition début janvier N d’une machine A et d’une autre machine identique au début de janvier N + 1 ;

- acquisition début janvier N d’une machine B.

Des informations recueillies par les services commerciaux et financiers vous sont fournies en annexes 1, 2 et 3.

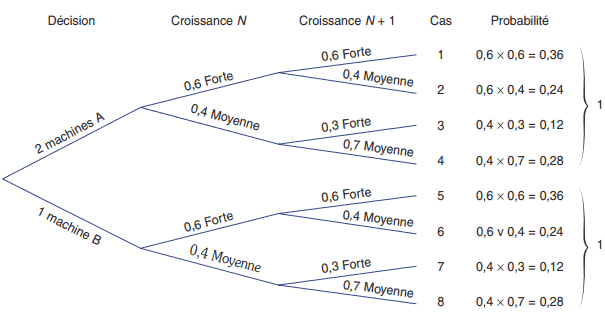

1. Présenter l’arbre de décision permettant de mettre en évidence l’ensemble des cas possibles.

2. Calculer les valeurs actuelles nettes associées à chacun de ces cas en retenant un taux d’actualisation de 8 % (ne pas tenir compte des valeurs résiduelles).

3. Indiquer l’investissement le plus intéressant selon le critère de l’espérance mathématique des valeurs actuelles nettes.

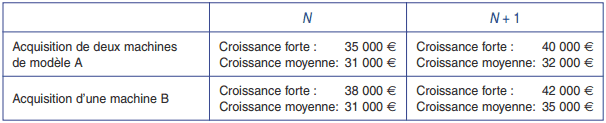

Annexe 1 : coût d’acquisition des machines A et B

Le coût d’acquisition d’une machine A au 1er janvier N est de 25 000 €. On peut estimer que ce coût sera le même au 1er janvier N +1.

Le coût d’acquisition d’une machine B au 1er janvier N est de 51 000 €.

Annexe 2 : évolution probable de l’activité

Annexe 3 : flux nets de trésorerie prévisibles (hors investissements)

Solution de l’application :

1. Arbre de décision

2. Valeurs actuelles nettes correspondant à chacun des cas

Acquisition de deux machines A

(1) Les probabilités permettent de poser le calcul de la question 3.

Acquisition de la machine B

(1) Les probabilités permettent de poser le calcul de la question 3.

Exemples de calcul : VAN cas 1 = – 25 000 + (35 000 – 25 000) × 1,08-¹ + (40 000 × 1,08-²) = 18 553 euros.

3. Espérance mathématique des valeurs actuelles nettes de chaque projet

Acquisition des machines A:

E(VAN) = (18 553 × 0,36) + (11 694 × 0,24) + (13 923 × 0,12) + (7 à 64 × 0,28) = 13 143 euros

Selon le même principe, dans l’hypothèse de l’acquisition de la machine B:

E(VAN) = 14 480 euros

La société choisira donc d’acquérir une machine B en janvier N.

Choix d’un investissement en avenir incertain (application 2)

La société Aramis étudie un projet d’investissement en recherche et développement d’un montant de 150 milliers d’euros.

Elle envisage deux scénarios :

- réaliser l’investissement en une tranche (décision D1) ;

- l’échelonner sur deux ans (décision D2).

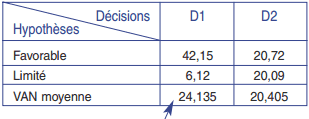

La société a déterminé les valeurs actuelles nettes correspondant à chaque scénario, en fonction de deux hypothèses de niveau de la demande, favorable ou limité.

Les résultats, exprimés en milliers d’euros, sont fournis dans le tableau suivant :

1. Indiquer la décision à prendre selon que l’on applique :

– le critère de Laplace ;

– le critère du Maximax ;

– le critère du Maximin ;

– le critère du Minimax des regrets.

2. Commenter les résultats obtenus.

3. Quel est l’intérêt de ce type de démarche et quelles en sont les limites ?

Solution de l’application :

1. Choix d’une décision

• Critère de Laplace

Calculons la valeur actuelle moyenne pour chacune des décisions :

Selon le critère de Laplace, la décision D1 est retenue car elle offre la plus forte espérance de VAN.

Selon le critère de Laplace, la décision D1 est retenue car elle offre la plus forte espérance de VAN.

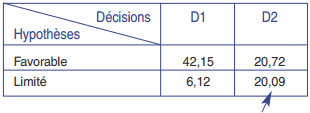

• Critère du Maximax

La VAN maximale est réalisée pour la décision D1.

• Critère du Maximin

Il s’agit de minimiser les risques (correspondant aux VAN les plus faibles pour chaque décision) et donc de retenir, parmi chacune des décisions, la valeur minimale la plus élevée.

C’est la décision D2 qui permet de minimiser les risques.

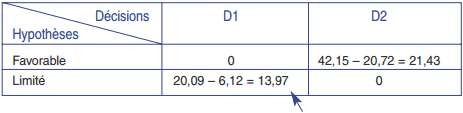

• Critère du Minimax des regrets

Construisons la matrice des regrets. Prenons pour exemple, la décision D2 avec une demande favorable. La logique de calcul est la suivante :

– sachant que la demande est favorable, quelle cash-flow maximum aurais-je pu dégager ? 42,15 en prenant la décision D1 ;

– sachant que j’ai pris la décision D2, quel est le manque à gagner ? 42,15 – 20,72 = 21,43.

La décision D1 est celle qui limite le regret maximum.

2. Commentaire

La décision D1 est celle qui assure la VAN maximale mais comporte le risque le plus fort, sans pour autant générer de perte. La décision D2 offre une moins forte variabilité des résultats en fonction du niveau de la demande.

D’après l’ensemble des résultats obtenus, on peut supposer que c’est la décision D1 – réaliser la totalité de l’investissement au début de la première année – qui sera retenue.

Mais ce choix est conditionné par le tempérament du décideur face au risque.

3. Intérêt et limites de la méthode

La méthode permet d’expliciter les scénarios possibles et leurs conséquences en termes de gains et de risques de pertes. Elle constitue en cela un bon outil de clarification.

Nous pouvons cependant nous interroger sur la pertinence de cette méthode car l’évaluation des cash-flows dans le domaine de recherche et développement est incertaine.

En outre elle privilégie les aspects financiers au détriment de considérations stratégiques, l’axe recherche et développement prenant une importance particulière dans un secteur tel que celui de l’informatique.

je ne avais pas compris sur le commentaire de la VAN

bonjour comment télécharger ce cours d’investissement?

bonsoir comment télécharger ce cours d’investissement?

pouvez vous multiplier les exercices sur la décision d’investissement en avenir incertain.